会社設立・登記 |インド進出コンサルティング

インド会社設立(現地法人・駐在員事務所)代行サービス

インド会社設立代行コンサルティングフロー

インド進出・現地拠点・会社設立のご相談およびお問い合わせ。

↓

貴社インド会社設立に関しての予算、各種手続きのご相談。 ※進出に必要な情報(市場調査、進出形態決定等)のご提供。

↓

貴社インド会社設立決定。

↓

貴社インド法人(駐在員事務所、支店、現地法人)登記申請。※弊社にて会社設立・登記代行致します。

↓

貴社インド法人事務所設立完了。※弊社提携不動産会社からオフィスや社宅などをご紹介致します。

インド会社設立・法人設立の形態

インドに事業拠点を設立する場合、インドの会社法及び海外為替管理法に準拠して、現地法人、支店、駐在員事務所、プロジェクト事務所のいずれかの事業形態を選択することになります。

事業拠点はその形態ごとに、活動内容に一定の制限がありますので、インド進出の際はどの形態 で進出するか、その特徴を理解した上で決定する必要があります。

インド会社設立・法人設立の形態

インドに事業拠点を設立する場合、インドの会社法及び海外為替管理法に準拠して、現地法人、支店、駐在員事務所、プロジェクト事務所のいずれかの事業意形態を選択することになります。

事業拠点はその形態ごとに、活動内容に一定の制限がありますので、インド進出の際はどの形態 で進出するか、その特徴を理解した上で決定する必要があります。

| 形態 | 法人 | 実効税率 | 特徴 |

|---|---|---|---|

| 現地法人 | 内国法人 | 33.2175% |

・外資100%の所有が可能 ・業種により規制あり ・他形態に比べて自由な活動が可能 |

| 支店 | 外国法人 | 42.23% |

・販売などの営利活動拠点 ・製造、加工などの活動は不可 ・現地での借り入れは不可 |

| 駐在員事務所 | 外国法人 | 0% |

・主に情報収集、調査など本社の出先機関 ・営業活動は不可 ・不動産の取得、現地での借り入れは不可 |

| プロジェクト事務所 | 外国法人 | 42.23% |

・主にインフラ事業などの期間限定プロジェクト ・プロジェクト活動以外は不可 ・不動産取得、現地での借り入れは不可 |

インド会社設立・法人設立前の留意点

インドの進出形態を考える際は、それぞれの形態の活動範囲・組織形態・メリットやデメリットを考えなければなりません。例として“現地法人”と“支店”の進出形態の比較を以下の表にまとめました。

| 現地法人 | 支店 | |

|---|---|---|

| 活動範囲 | 規制業種以外の活動が可能 | 限定列挙された活動のみ可能 |

| 組織形態 | 内国法人 | 外国法人の一部 |

| メリット | ・活動範囲が広い ・借入に関して規制が少ない | ・支店での活動が赤字の場合、本社での合算が出来るため、本社での税制上のメリットを享受できる ・支店で上がった利益を課税されることなく本社に送金できる |

| デメリット | ・インド法人で赤字であっても本社と合算する事が出来ない ・配当を行うとき課税される | ・利益が出た場合、実効税率が高く、多くの法人税を納める必要がある ・活動範囲や借入などに制限がある |

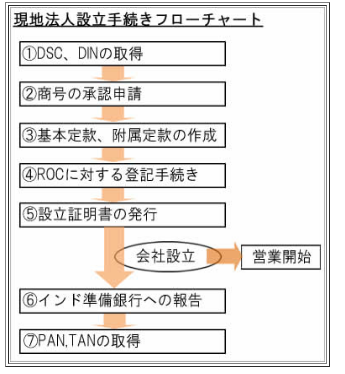

インド会社設立・現地法人設立手続き

以下では、日本の企業が自ら非公開会社として直接投資を行う場合の設立モデルを示します。

①【デジタル署名証明書(DSC)と取締役識別番号(DIN)の取得】

インドで現地法人の設立は、インド企業省(MCA:Ministry of Company Affairs)のウェブサイトを通じて行われることになります。

現地法人を設立するには、まず、インドの現地法人の取締役に就任される方の取締役識別番号(DIN:Director identification Number)とデジタル署名証明書(DSC:Digital Signature Certificate)を取得する必要があります。

DINは、取締役個人を識別するために割り当てられた番号で、一方、DSCは、電子的にファイリングされる会社の文書について、デジタル署名を添付するために取得が必要となります。

DSCは、会社登記局(ROC:Registrar of Company)から委託された民間企業に対して申請を行うことになります。一方、DINはこれまでは、仮DINを取得して、本DINを申請するという手続きでしたが、オンラインでの申請のみに変更になり、申請者のデジタル写真を添付する必要があり、またVerification of applicant in case of Form DIN-1という書類も申請時に必要となりました。

② 【商号承認申請】

「商号承認申請」は、「Form1-A」と呼ばれる申請用紙を、会社を設立しようとしている地域の会社登記局(ROC:Registrar of Companies)に提出します。Form1-Aには、発起人の氏名、公開・非公開の区別、事業目的、新会社の希望する社名(通常3~6程度)、株主構成、授権資本金額等を記載する必要があります。

③ 【基本定款および附属定款の作成】

インドでは日本と異なり、基本定款(MOA:Memorandum of Association)と附属定款(AOA:Article of Association)の2種類の定款をそれぞれの役割に応じて作成する必要があります。

基本定款には、会社の目的や商号が記載されます。一方、附属定款には、株主総会や取締役会の規定、配当や会計などの対内的な内容が主として記載されます。

④ 【ROC(会社登記局)に対する登記手続き】

商号の承認申請と同様に、会社を設立しようとしている地域の会社登記局に次の3種類

(Form1、Form 18、Form 32)の書類を提出する必要があります。

・Form 1(インド会社法に従って会社を設立するという宣誓書)

・Form 18(会社の登録住所)

・Form 32(当初取締役全員の氏名、住所、DIN)

※Form1を提出する際に、基本定款や附属定款を添付する必要があります。

※設立登記申請は、社名の承認が出てから2ヶ月以内に行わなければなりません。

※各Formに添付が必要なものがあれば、これらの作成国における認証が必要となります。

※所定の登録費用を支払う必要があります。

⑤ 【設立証明書の発行】

会社登記局は、受領したFormを審査した後、設立証明書(COI:Certificate of Incorporation)を発行します。

非公開会社の場合には、設立証明書を受領後、営業活動を行うことができますが、実務的には業務を開始するために必要となる各種の税務コード等の登録を行ってから開始します。

一方、公開会社の場合には、設立証明書に加えて、営業開始証明書(Certificate of Commencement of Business)を会社登記局から発行を受けてはじめて、営業活動を行うことができるようになります。

⑥【インド準備銀行(RBI:Reserve Bank of India)への報告】

設立証明書を受領した後、銀行口座を開設して資本金を振り込みます。

資本金振込後には、株主から資本金の振り込みがあった日から30日以内にインド準備銀行に対して「資本金の着金に関する報告」と株式を発行した日から30日以内にインド準備銀行に対して「株式の割当に関する報告」の

2回、報告を行わなければなりません。

⑦【PAN、TANの取得】

会社の設立後は速やかに税務署とのやりとりに必要な認識番号を取得する必要があります。

この番号には、会社の基本番号であるPAN(Permanent Account Number)や、源泉徴収番号であるTAN(Tax deduction Account Number)などがあります。

PANは、税務署とのやり取りに必要となる番号で、法人所得税の申告書に記載が求められるものです。

また、TANは源泉徴収が必要となる取引に必要となる番号です。

このほか、輸出入を行う際に必要となる「Import Export Code」、サービス税を支払う際の「Service Tax Number」、仕入や販売を行う際の「VAT Number」がそれぞれの活動に応じて必要となります。

▼【インド人発起人による現地法人の設立スキーム】

これまで、日本から直接投資を行った場合の現地法人設立のプロセスを見てきましたが、この他にインド人を発起人とし現地法人を設立することも、多くの日系企業が利用しているスキームです。

この方法は、いったんインド人の発起人と株主を形式的において現地法人の設立登記を行ない、その後、取締役や株主を変更することで実質的に日本から直接投資を行ったのと同じ効果をもたらすものです。

現地法人の設立手続のほとんどがインド国内で完結するので、直接投資による設立手続に比べて、設立までの日数が大幅に短縮できるというメリットがあります。営業開始時期を早く行いたい場合は、この方法が有効です。

さらに、日本の公証役場やインド大使館での認証手続の多くが不要となりますので、印紙税等の経費を少なくできるメリットもあります。

ただし、設立登記が完了した後、取締役や株主を変更する必要があり、設立後、多少手数を要するといえます。