税務・税法

目次

| 1. インドネシアの税務体系 | ■税目の種類 / ■インドネシアの租税法 |

| 2.個人所得税 | ■個人所得税の概要 / ■税率 / ■申告・納付手続 |

| 3. 法人所得税 | ■税額計算 / ■申告・納付手続 |

| 4. 付加価値税 | ■付加価値税の概要 / ■VATの非課税取引 / ■申告 |

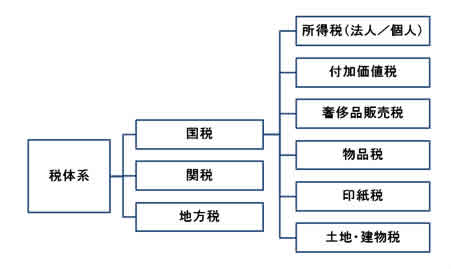

1.インドネシアの租税体系

■税目の種類

インドネシアにおける税金の種類は、大きく①国税、②関税、③地方税の3つに区分されます。

■インドネシアの租税法

インドネシアの租税法は、以下の法律の階層から成り立っています。一般に、この中で法的拘束力があるのは国税総局長規定までであり、国税総局長通達、書簡については、国税総局内の税務実務上の内部通達の意味合いが強いとされています。

インドネシアの租税法については、本法、特別政令、政令、規定通達という階層になっており、これは、日本の税法体系において、税目単位で本法、施行令、施行規則、通達が定められているのと類似しています。

インドネシアの租税法については、本法、特別政令、政令、規定通達という階層になっており、これは、日本の税法体系において、税目単位で本法、施行令、施行規則、通達が定められているのと類似しています。

2. 個人所得税

■個人所得税の概要

インドネシアに居住する個人や日本からの現地駐在員についての個人所得税額を計算する場合、まずその対象となる人がインドネシアにおいて「居住者」であるか「非居住者」であるか、つまりその対象者の居住性を判定する必要があります。この居住性により、課税される所得の範囲が異なってきます。

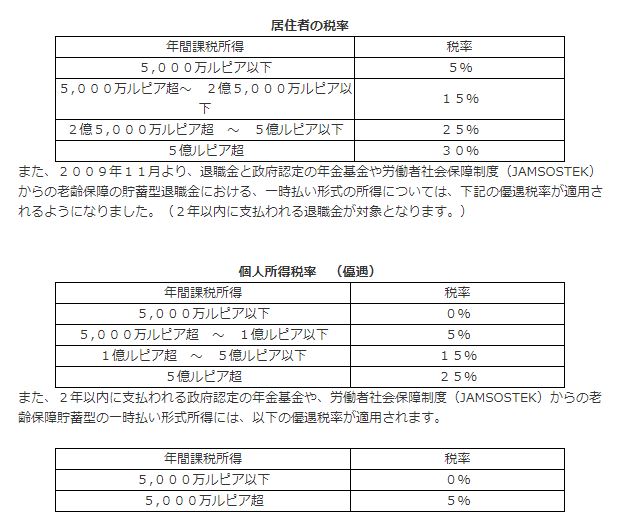

■税率

租税条約とは、二重課税の排除と脱税の防止の大きく2点を目的として、国家間で締結される成文による国家間の合意(条約)です。この条約については、国家間での約束事であるため、その適用にあたっては、それぞれの国が定めている国内法に優先して適用されることとなります。つまり、国内法において「課税」とされていても、租税条約において「非課税」とされている場合には、「非課税」として取り扱うことができます。 しかし、租税条約を適用することにより、国内法より不利になってしまう場合には、国内法の規定を優先適用することが可能であり、これを、「プリザベーション・クローズ(Preservation Close)」といいます。 また、租税条約以外の各種の条約にも、相手国の居住者などの日本における特定の税目上の扱いを別に定める場合があります。 フィリピンは、日本を含め約30ヶ国以上と租税条約を締結しています。それぞれの国との間で締結されている租税条約は、日本も含め「OECDモデル条約」をベースにして締結されています。

所得税額の算定を行った後、個人所得税の申告、納付手続きを行うことになります 個人の課税対象期間は暦年(1月1日から12月31日)とされているため、申告・納付期限は、翌年の3月31日までとなります。 インドネシアにおける申告・納付については、上記の、「所得控除一覧」で記載され ている所得控除額以上の収入があるすべての個人は、納税者番号(※)を取得し、確定申告をしなければならないと規定されています。 確定申告では、個人の給与所得、資産運用・売却収入、海外所得、その他のすべての所得を申告する必要があります。 ※納税者番号(NPWP:Nomor Pokok Wajib Pajak)の取得・登録 上述の所得控除一覧に示した、所得控除額以上の年間所得のある個人納税者は、国税総局において、納税者番号を取得・登録し、所得税の確定申告をしなければなりません。その際は、全世界所得を合算し、個人の資産、負債の要約リストの添付が必要になってきます。また、納税者番号の登録義務があるにもかかわらず登録を行っていない場合には、ペナルティが課せられるため注意が必要です。 納付手続きについては、年間課税所得が所得控除額を超える場合、前述のように、申告納税を原則に、月次で予納申告し、年次の確定申告において税額の過不足の精算を行います。納税義務のある人の家族は、同じ税務報告単位として扱われるので、配偶者及び子供の所得と合算する形で確定申告を行うこととなります。

3.法人所得税

■税額計算

納付税額は、算出された課税所得に対して、原則25%の所得税率を適用し、税額控除を行い算出されます。ただし、年間総売上500億ルピア以下の中小企業は、48億ルピアまでの課税所得に対して、50%軽減された税率が適用(12.5%)になります。 また、特定の上場企業については、以下の4つの条件を満たす場合に限り、課税所得1億ルピア超に課せられる税率が5%引き下げられ20%になります。

① 払込資本の40%以上が公開されていること

② 300人以上によって所有されていること

③ 各株主の保有率が5%を超えていないこと

④ その状態が年間6カ月以上継続していること

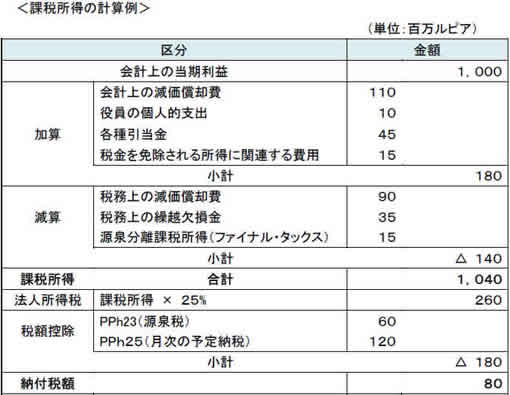

税額控除については、後述の予定納税や源泉税などを控除することになります。以下において、課税所得計算の流れを一例として記載します。

■納付・申告方法

法人所得税の納付・申告は、前年度の所得税総額から源泉徴収済額を控除した金額の12分の1を毎月予定納税することになります。そして、申告納税制度により、年度末に確定申告を行います。 納付・申告期限については、課税対象期間を法人の会計期間として、課税対象期間終了後 4カ月以内に確定申告を行います。納付については、確定申告書の提出前までに行うことが義務付けられています。

●月次申告

法人・個人所得税について、納税者番号(NPWP)を有する者は、前年度の実績に応じて、毎月の所得税を予納する必要があります。これがPPh25と呼ばれるもので、PPh25は、前年度の税務上の利益から、為替差損益並びにPPh22(輸入の際の前払所得税)を差し引いた額を、今年度の予定納税額とみなして、その12分の1を毎月15日間までに納付します。

●確定申告

年度末の確定申告の際に、毎月の予納額と確定年税額の差額を精算することになります。この際に、予納額よりも確定年税額の方が多い場合、つまり、納付に不足があった場合、その不足額を追加して納付することになります。この追加の納税額がPPh29と呼ばれるものです。 PPh29は年度末の4カ月後までに納付しなければなりません。 なお、確定申告の際に、納付額の方が確定年税額よりも多い場合、つまり納付超過の場合、還付を受けることができます。当該還付額のことを、PPh28と呼んでいます。

4.付加価値税

■付加価値税の概要

付加価値税(VAT:Value Added Tax)とは、インドネシア国内における経済的付加価値を課税対象とする税金であり、以下のような特徴を有しています。

・ 物品、サービスの消費に対して課される間接税である

・ 税金の負担者は最終消費者である

・ 中間業者は税負担しないが、納税義務を負う

・ 毎月申告、納付する義務がある(VATが発生した月の翌月月末までに申告書を提出し、申告書提出前までに納税をする)

日本における消費税のように、インドネシアにおいても物品の販売、役務の提供にあたって、原則として10%の付加価値税が課税されます。しかし、政府規則により5%から15%の範囲で税率の増減が可能で、輸出取引の場合は0%課税(免税)となります。

■VATの非課税取引

VATの負担者は最終消費者ですが、納付義務を負うのは、VAT課税対象物品の販売あるいはサービスの提供を行う事業者(VAT登録事業者)、並びに物品の輸入者であり、個人・法人を問わず納税義務が発生します。

●非課税物品の例

・原油、天然ガス、地熱エネルギー、砂・採石、未加工の石炭、鉄鉱石、スズ鉱石、銅鉱石、銀鉱石、ボーキサイト等、鉱脈から直接採集される鉱産物

・生活必需品:米、食塩、トウモロコシ、大豆、サゴ(原生林から採取する食用粉)

・ホテル、レストラン等で提供される飲食物(持ち帰りかどうかを問わず、ケータリング業者によって持ち込まれた飲食物も含む)

・貨幣、金、有価証券

■申告・納税

1カ月間のアウトプットVATの累計額が、同じ期間のインプットVATの累計額を上回った場合、納税者は翌月末日までに、又はVAT申告期限の前までに、その差額、すなわち超過分を納税する義務があります。反対に、特定の月のインプットVATの累計額が同じ期間のアプトプットVATの金額を上回った場合は、納税者は、年度末なら払い戻し還付の請求をすることができ、又は通常月であれば払い過ぎたVATを翌月以降に繰り越すことができます。