会社設立・登記 |インド進出コンサルティング

インド会社設立(現地法人・駐在員事務所)代行サービス

インド会社設立代行コンサルティングフロー

貴社のインド会社設立に関するご予算および各種手続きについてご相談を実施します。

※進出に必要な情報(市場調査、進出形態の検討等)をご提供いたします。

↓

貴社にてインド会社設立をご決定。

↓

貴社インド拠点(駐在員事務所、支店、現地法人)の登記申請。

※弊社にて会社設立・登記を代行いたします。

↓

貴社インド法人の設立完了。

※弊社提携の不動産会社より、オフィスや社宅等をご紹介可能です。

インド会社設立・法人設立の形態

インドに事業拠点を設立する場合、インド会社法および外国為替管理法(FEMA)に基づき、以下のいずれかの事業形態を選択する必要があります。

・現地法人

・支店

・駐在員事務所

・プロジェクト事務所

各形態には活動内容に関する一定の制限があるため、進出目的を踏まえ、特徴を十分に理解したうえで最適な形態を選択することが重要です。

■ 形態別比較

| 形態 | 法人 | 実効税率 (25-26年度時点) |

主な特徴 |

|---|---|---|---|

| 現地法人 | 内国法人 | 25.17% |

・外資100%の所有が可能 ・業種により規制あり ・他形態と比較して自由度が高い |

| 支店 | 外国法人 | 43.68% |

・販売等の営利活動が可能 ・製造・加工活動は不可 ・現地借入は不可 |

| 駐在員事務所 | 外国法人 | 0% |

・情報収集・調査等の連絡機能 ・営業活動不可 ・不動産取得・現地借入不可 |

| プロジェクト事務所 | 外国法人 | 43.68% |

・特定プロジェクト限定 ・プロジェクト外活動不可 ・不動産取得・現地借入不可 |

インド会社設立前の留意点

進出形態の選定にあたっては、各形態の

・活動範囲

・組織形態

・メリット・デメリット

各形態には活動内容に関する一定の制限があるため、進出目的を踏まえ、特徴を十分に理解したうえで最適な形態を選択することが重要です。

■ 進出形態比較(4形態)

| 項目 | 現地法人 | 支店 | 駐在員事務所 | プロジェクト事務所 |

|---|---|---|---|---|

| 活動範囲 | 原則自由(FDI規制業種を除く) | RBI承認範囲内の限定活動(主に販売・輸出入等) | 情報収集・市場調査・連絡業務のみ | 承認された特定プロジェクトの範囲内 |

| 組織形態 | インド内国法人(独立法人) | 外国法人の一部(恒久的施設) | 外国法人の連絡拠点 | 外国法人のプロジェクト拠点 |

| メリット |

・活動自由度が高い ・製造・販売が可能 ・現地借入が可能 ・税率が比較的低い(約25%台) ・対外信用力が高い |

・設立後すぐ本社管理が可能 ・利益を本社へ比較的容易に送金可能 ・法人設立より構造がシンプル |

・税務申告負担が軽い ・インド進出前の市場調査に適する ・収益課税なし(通常) |

・インフラ/EPC案件に適合 ・案件単位で設置可能 ・利益送金が比較的容易 |

| デメリット |

・設立・コンプライアンス負担あり ・配当時に課税あり ・本社との損益通算不可 |

・税率が高い(約43%台) ・製造活動不可 ・現地借入制限あり |

・活動範囲に制限 ・営業活動不可 ・収益活動不可 ・RBI承認が必要 ・人員配置に制約 |

・活動が案件に限定 ・恒常ビジネスに不向き ・税率が高い(約43%台) ・借入制限あり |

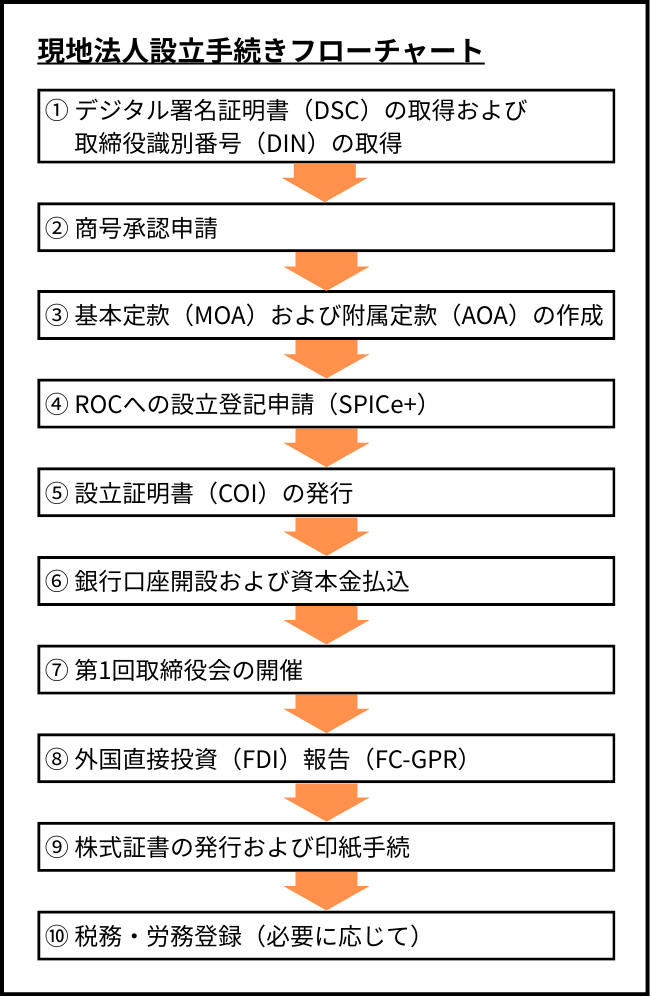

インド会社設立(現地法人)手続き

①【デジタル署名証明書(DSC)の取得および取締役識別番号(DIN)の取得】

インドでの会社設立は、企業省(MCA:Ministry of Corporate Affairs)の電子申請システム(SPICe+)を通じて行われます。

設立に先立ち、取締役予定者についてデジタル署名証明書(DSC)を取得します。

取締役識別番号(DIN)は通常、会社設立申請(SPICe+)の中で同時取得されます。

②【商号承認申請】

会社名の事前承認をROC(Registrar of Companies)へ申請します。

商号承認はRUNまたはSPICe+ Part Aを通じて行われます。

主な提出情報:

・発起人情報

・事業目的

・希望商号

・株主構成

・授権資本金額 等

③【基本定款(MOA)および附属定款(AOA)の作成】

会社設立にあたり、以下の定款を作成します。

・MOA(Memorandum of Association)

・AOA(Articles of Association)

現在は電子定款(e-MOA:INC-33、e-AOA:INC-34)での提出が一般的です。

④【ROCへの設立登記申請(SPICe+)】

以下の統合フォームを用いて会社設立申請を行います。

・SPICe+ Part B

・ AGILE-PRO-S(INC-35)

・e-MOA(INC-33)

・e-AOA(INC-34)

※AGILE-PRO-SではGST、EPFO、ESIC、銀行口座等の同時申請を行います。

※所定の登録費用の納付が必要です。

⑤【設立証明書(COI)の発行】

ROCの審査完了後、設立証明書(COI:Certificate of Incorporation)が発行されます。

非公開会社はCOI取得後に営業開始が可能ですが、実務上は銀行口座開設および各種税務登録完了後に事業開始するのが一般的です。

⑥【銀行口座開設および資本金払込】

設立後、インド国内銀行口座を開設し、株主から資本金の払込を行います。

⑦【第1回取締役会の開催】

会社設立後、初回取締役会を開催し、主に以下の事項を決議します。

・登記住所(Registered Office)の確認

・初年度監査人の選任

・株式証書発行の承認

・銀行口座運用に関する決議 等

⑧【外国直接投資(FDI)報告(FC-GPR)】

外資出資がある場合、資本金払込後、所定期間内にAD銀行経由でインド準備銀行(RBI)へ報告を行います。

主な報告:

・資本金着金報告(FIRC関連)

・FC-GPR(株式割当報告)

⑨【株式証書の発行および印紙手続】

株式割当後、株式証書(Share Certificate)を発行し、州の印紙税当局への提出・認証手続を行います。

⑩【税務・労務登録(必要に応じて)】

事業開始に向け、必要に応じて以下の登録を行います。

・PAN/TAN(通常はSPICe+で同時取得)

・GST登録

・IEC(輸出入がある場合)

・EPF登録(該当する場合)

・ESIC登録(該当する場合)

インド人発起人スキーム

日本からの直接投資に加え、インド人発起人を形式的に用いて会社を設立するスキームも実務上広く利用されています

主なメリット

・設立期間の短縮

・日本側認証手続の簡素化

・印紙税等コスト削減

留意点

・設立後に株主・取締役変更が必要

・名義整理の管理が重要