マレーシアの会社法

目次

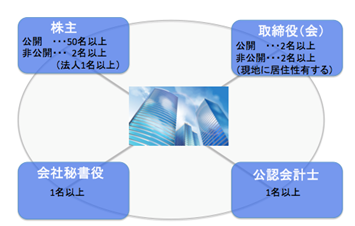

1. 機関の体系

1965年会社法は、法人の設立や運営等に関する基本的な事項を定める法律です。

会社法には、1966 年会社規則(Companies Regulations 1966)、1972 年会社清算規則(Companies (Winding-up) Rules 1972)等の下位規則があります。

認められている会社の形態は、現地法人、支店、駐在員事務所の3つです。ただし、支店においては、マレーシアに現地法人があることが前提となります。 また会社機関においては、取締役会、株主総会といった基本的機関に合わせて、マレーシアでは、会社秘書役の選定(日本でいう司法書士のような位置づけ)や監査人の選定が義務付けられています。

監査役会というものは必要とされておりません。

機関設計の全体像は以下のとおりです。

2. 株主総会

マレーシアでは非公開、公開に限らず、会社法第14条の規定により、2名以上の株主または、1名以上の法人の株主を設置することが義務付けられています。 また、非公開会社の株主数は50人(法人、個人問わず)までと定められており、株主数が50人を超える場合は、公開会社にステータスを変更する必要があります。

| マレーシア | 日本 | ||

| 株主数 | 個人 | 法人 | 1名 |

| 2名 | 1名 | ||

●株主総会の種類

マレーシアにおける株主総会は、初回は、設立から18カ月以内、2回目以降は、年(暦歴)に1度、かつ前回より15カ月以内に1度開催する必要がある年次株主総会(AGM)、取締役や株主が必要と認める場合に開催される臨時株主総会(EGM)、非公開会社から公開会社にステータスを変える時に1度だけ開催が必要とされている法定株主総会の3種類があります。

| 法廷総会 (公開会社のみ) |

年次株主総会 | 臨時株主総会 | |

| 決議内容 | 会社定款の採用・発行株式数や株主の確認・2名以上の取締役の確認・外部監査人の選定・秘書役の選定・登記事務所住所の確認など | 取締役の報酬・配当金額の決定・決算報告書などの検討・取締役の選任及び辞任など | 株式の発行・増資又は減資・会社名の変更・取締役の解任・会社の廃業など |

| 召集の決定 | 取締役 | 取締役会・払込資本金あるいは株式の10%以上を保有する株主 | |

| 召集時期 | 登記完了後の1ヵ月~3ヵ月までにおこなう(1回のみ) | 初回:設立から18ヵ月以内 2回目以降:年に1度、かつ前回より15ヵ月以内に1度 |

|

| 定足数 | 2名以上 | 2名以上 | 2名以上 |

| 議決権 | 1人1票 | 1人1票 | 1人1票 |

| 決議方法 | 明文規定なし | 挙手※1 | 挙手※1 |

| 議長 | 明文規定なし | 取締役の中から指名 |

※1議決権は原則挙手であるが、株主総会の議長、3人以上の出席株主、株主総会で議決権を有する全株主の10%以上の株主(代理人含む)等の要請がある場合は、投票制になる。

●議決権及び決議要件

マレーシアの年次株主総会における通常の決議方法は挙手制が取られており、議決権は出資比率に関係なく1人1議決権となっています。

この場合、株主本人にのみ議決権が認められ、代理人に議決権を委譲することはできないので注意が必要です。

また、会社法TableA第51項において、下記からの要求がない限り、挙手制で行うことが義務付けられています

・議長または3人以上の株主が要求した場合

・10分の1以上の株式または投票権を所有している株主が要求した場合

投票制の場合、代理人に議決権を委譲することが可能となり、所有する株式数が投票数となります。出資比率による決議を行いたい場合は、決議時に方法を投票制にするよう要求する必要があります。

3. 取締役(会)

■取締役の人数(重要)

マレーシアにおいては、公開会社と非公開者の区別なくすべての会社で、2人以上のマレーシアに居住性を有する取締役が必要となります。

■取締役の選任・解任

公開会社・非公開会社の場合取締役の解任については、普通決議で解任できる。

ただし、会社法第128条により、解任する取締役が、特定の種類株式の保持者や社債の保持者である場合は、新たな取締役が選任されるまでは、解任できません。また、、特定の種類株式の保持者や社債の保持者である取締役の選任も同様に特別決議によって行われます。

第1回株主総会すべての取締役が解任され、翌年以降年度毎に取締役の1/3(取締役の人数が3の倍数でない場合は1/3に近似するようにする)が解任されます。

解任の順序は在任期間の長いものから解任され、同じ時期のものを解任する場合には、当事者間の同意又は抽選になります。

なお、取締役の人数については株主総会の普通決議で変更でき、取締役は定款の定める範囲内で取締役を選任することもできます。

■代表権

日本とは異なり、業務上の意思決定機能は、代表取締役に委譲されることはなく、意思決定は取締役会で行われます。もっとも、定款に記載をることにより、権限の移譲をすることは可能です。権限の委譲先は、下記の機関・人物に限られます。

1.取締役会

2.取締役会が代表権を委譲するに値する能力を持つと認めた者

3.業務執行役員のような個人

(主にManagingDirector等の役職に就いている者等)

■取締役の権限

取締役の責任について、会社法上具体的には定められていません。会社法第132条で取締役の責任について述べられていますが、明記されているのは、会社や株主に対しての信認義務や忠実義務等の一般的な義務についてのみです。

■取締役会

マレーシアの会社法において、取締役会での決議事項は特段細かく規定されていません。

開催頻度は定款で定めるものに従い、設立初年度は、設立から18ヶ月以内、その後は、前回開催した日付より15ヶ月以内に開催をすれば問題ありません。

開催場所もマレーシア国内であれば、特に指定はありません。なお、定款にて定めることで、個別の電話、電話会議、電子的な方式が可能となっています。

- 決議要件

- 取締役会の議決は出席者による多数決となります。仮に同数であった場合は、議長が決裁権を持ちます。

合弁会社などの場合、あらかじめ定款に規定をしておくことで、偏った決議を防ぐことができます。例としては、取締役会の定足数を人数だけでなく、各当事者側から必ず1名は出席することや、決議の際に各当事者側から最低1名ずつ賛成があることなどです。

4. 会社秘書役

■会社秘書役の設置義務(重要)

マレーシアのすべての会社には、会社秘書役の設置が原則1人以上と義務付けられています。日本でいう行政書士にあたるものと言えます。

■会社秘書役の要件

会社秘書役の資格はは、マレーシアを主要な居住地とする成人、かつ有資格者であることです。

また、会社秘書役協会などの定められた組織の会員か、もしくはマレーシア会社登記局により許可を得ていなければなりません。

5.会計監査人

■会計監査人の設置義務(重要)

マレーシアにおいては、公開会社、非公開会社に限らず、全ての会社に外部会計監査人の監査を受ける義務があります。

会計監査人は、年次株主総会に会計書類の監査報告書を提出し、承認を受けたものを、承認後一ヶ月以内にマレーシアの会社登記所(SSM)に届ける必要があります。

株主総会は、原則、会計年度末から6か月以内に開催する必要があり、監査人は損益計算書、貸借対照表、監査報告書を提出します。

なお、清算期間中と、駐在員事務所は監査の対象とはなりません。

■会計監査人の人数

マレーシアでは1人以上の会計監査人が必要となります。

■会計監査人の選任・解任

マレーシアでは、会計監査人の任命は、年次株主総会が行うこととなっています。

また、そこで監査人の報酬も決定されます。解任については、株主総会の特別決議で決められます。

万が一、会計監査人に欠員が出た場合、臨時株主総会を開催し、新しい会計監査人を任命しなければなりません。また、この場合、再任することも可能です。

設立時の創立総会では、特に会計監査人を選任する必要はありません。初年度の年次株主総会までに、総会を開いて決めるか、年次株主総会開催時に決める必要があります。

■会計監査人の権限

会計監査人は会社が作成する決算書の監査を行い、監査報告書にて決算書の適正性について意見表明を行います。

会計監査人には監査を実施するために会計帳簿・証票類の閲覧や質問をする権限が与えられており、会社は会計監査人の求めに応じて資料の提供や質問への回答をしなければなりません。

| マレーシア | 日本 | |

| 設置義務 | すべての会社(休眠中も含む) | 上場会社または大会社 |

| 被選資格者 | 公認会計士 | |

| 選任方法 | 株主総会 | 同左 |

| 任期 | 1年 | 同左 |

| 報酬の決定 | 株主総会 | 取締役(会) |