M&Aに関する税務 |ドバイ進出コンサルティング

M&Aに関する税務

M&A に関する税務

税法にはM&Aに関する税規制はありません。UAEにて法人所得税対象となっている企業および企業体が合併や買収を行った場合、借入金、所有権、所有権の連携、割引証券などのさまざまな資金にかかる税金は、それぞれのケースにより異なります。UAEの税法は極めて簡潔です。UAEには連邦政府レベルでの法人税法は存在しません。7つの首長国のうちドバイ、アブダビ、シャルジャの3つの首長国は、性質、文面ともに類似している独自の課税制度を定めています。しかし法人税は理論上はすべての法人を対象としていますが、実際には外国の石油企業(原油を含む石油採掘権を持つ、首長国によって生産される炭化水素材料を扱う企業など)と外国の銀行にのみ強制的に課せられています。外国の石油企業は石油を採掘し生産する首長国の支配のもとで利権協定を結ぶ必要があります。石油企業の法人所得税率は55~85%となります。それぞれの首長国は外国の銀行の支店に申告納税の独自の法人所得税を発令しており、法人所得税はおおよそ課税対象所得の20%と概算されています。

■資産や株式の購入

- [資産の購入]

- 資産の購入に関する税法の規定はありません。UAEにおける法人所得税の対象企業の場合、課税対象、購入価格の税金の配分、営業権の扱い、租税属性などはそれぞれの場合により異なります。

- [付加価値税]

- 2014年現在、消費税および付加価値税(VAT)に関する法律はありません。UAE連邦政府はVATの導入を前向きに検討していますが、具体的な最終決断はまだなされていません。

- [株式の購入]

- 企業による株式取得は外国投資規制の対象になります。

- [資産や株式購入の比較]

- ドバイ・アブダビなど各首長国の法人所得税法では、売上や財産・権利の譲渡によって発生した利益が課税対象となります。UAEの課税対象となっている企業が合併や買収を行うとき、法律上、契約を結ばずに課税目的の会計上資産を譲渡することを承認しているわけではありません。そのため、資産が帳簿価格で売却された場合、税務局は平等性を精査し、収益があったかどうかを確認します。

■資本獲得の選択

UAEには所得税法に関する特別な過少資本税制や為替管理規制はありません。そのため本国への資金送金は比較的容易です。また、有限責任会社の場合、UAE商事投資法は最低10%の収益を資本準備金として毎年割当てることを規定しています。このような配当は株式資本の50%の収益に達するまで続ける必要があります。

- [源泉徴収税]

- 借入金にかかる源泉徴収税はありません。

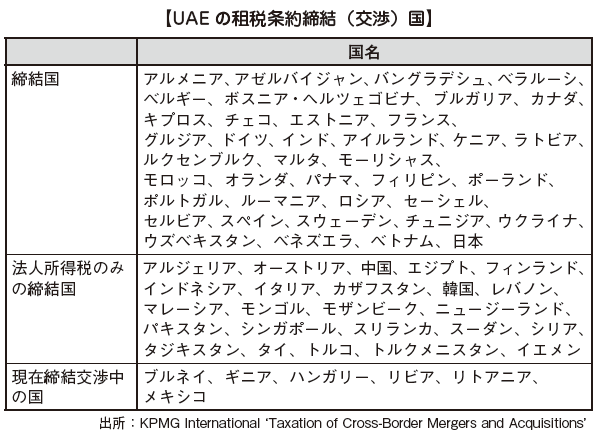

■租税条約

UAEは他国との間で所得と資本に関する租税条約を結んでいます。日本とUAEの間では両国の緊密化する経済関係等を踏まえて、2013年5月に租税条約が締結されました。

ドバイにおけるM&Aトピック

M&サービス |ドバイ進出コンサルティング

ドバイ企業のM&・デューデリジェンス支援業務フロー

経営・財務リスクの発見

↓

各種手法を用いた企業価値の算定

↓

貴社ドバイ進出・現地拠点・会社設立のご相談およびお問い合わせ。会社設立決定。

↓

ターゲット企業との価格交渉

↓

プロジェクトチームを組んで財務デューデリジェンスに対応いたします。

当グループの国際M&Aを専門に取り扱っている株式会社東京ベンチャーキャピタルと連携して行っております。詳しくは下記ホームページをご覧ください。

株式会社東京ベンチャーキャピタルホームページはこちらへ