M&A に関する法律・規制 |フィリピン進出コンサルティング

フィリピンにおけるM&A に関する法律・規制

フィリピンでM&Aを行う場合、複数の法規が関連してきます。そのため、各法律を横断的に理解しておく必要があります。

上記のほかにも、銀行業、石油業、鉱工業、保険業、通信業といった特定の業種については、各種業法による規制があります。法規制の自由化は進んでいますが、まだまだ規制が多く、M&Aについても規制当局から出されている各種の規制に準拠しなければなりません。世界銀行が発行する2010年版外国直接投資(FDI)規制についての報告書に、フィリピンは「規制の厳しさが調査対象87カ国の中でも顕著である」と記載されています。

フィリピンでは、法律上規定されているにもかかわらず運用されていない規定や、逆に法律になくても実務上、行われている慣行があります。たとえば、フィリピン証券取引所の規制では、浮動株式比率基準が定められており、上場企業の発行済株式のうち10%以上は、浮動株式でなければなりません。この基準について、以前は取締まりが厳しくありませんでしたが、2011年11月までに要件を満たすことが急遽要請され、企業が対応に追われました。2012年いっぱいは猶予期間となりましたが、要件を満たしていなかった48社のうち、13社は自主的に上場を廃止し、1社は上場廃止の措置を受けました。

2009年に最大手ビール会社サンミゲル社の株式約49%を取得したキリンホールディングスも突然の対応に迫られました。2012年3月時点、サンミゲル社約51%、キリンホールディングス約48.39%となっており、浮動株主比率は約0.6%で基準を下回っています。そのため、第三者割当増資、大株主の株式売出し、自主的な上場廃止など、いくつかの選択肢が検討されて、最終的に自主的な上場廃止を決定しました。

このように、フィリピンでは突然の運用の変更があり得るということを認識しておく必要があります。

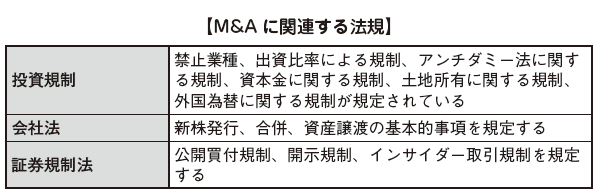

投資規制

■外資政策の基本三法

フィリピンでは、さまざまな産業において外国投資家からの投資が歓迎されていますが、国内産業の保護を目的として、特定の業種に対する外国投資には規制があります。したがって、対象業種が規制に該当するかどうかをネガティブリスト等で把握するためには、どの法律を参照すればよいのかを知っておく必要があります。ここでは、外資政策の基本となる法律と、投資規制、優遇政策との関係を整理します。

外資政策の基本となる法律は次の3つです。

- [1987年オムニバス投資法]…①

- 1987年オムニバス投資法(Omnibus Investment Codeof 1987)は、優遇措置を伴う投資に関する法律です。

- [1991年外国投資法]…②

- 1991年外国投資法(Foreign Investment Actof 1991)は、オムニバス投資法に定められていた「優遇措置を伴わない投資」の規定に代わり制定されたもので、優遇措置を伴わない外国投資に関する基本的な法律です。

- [1995年特別経済区法]…③

- 995年特別経済区法(Special Economic Zone Actof 1995)は、輸出加工区および特別経済区(Special Economic Zones)に関する総括的な法律であり、特区内に進出する企業に対して優遇措置を付与しています。

優遇措置を受けることができるかどうかは、大きく2つの検討事項があります。1つは業種です。これは①、②の法律を基に検討します。もう1つは、地域別での優遇です。これは③を参照します。

業種での優遇政策は、まず「1987年オムニバス投資法」を参照し、自社が投資しようとするビジネスが優遇を享受できるかどうかを検討します。担当政府機関は投資委員会(BOI:Boardof Investments)です。BOIが毎年同法に基づいて、投資優先計画(IPP:Investment Priority Plan)を発表しています。このIPPの対象業種に投資する企業には、法人税減免などの優遇政策が与えられるため、該当する場合はBOIへ投資申請します。

上記、優遇政策に該当しない場合に残る選択肢は、優遇措置を伴わない外国投資か、投資規制業種に該当するかの二択です。これを把握するには、「1991年外国投資法」(共和国法第7042号、1996年改正)に基づいて定期的に更新される「外国投資ネガティブリスト

(Foreign Investment Negative List)」を参照します。このリストには、業種ごとに出資比率が決められており、最新版は、2012年11月22日発効の第9次ネガティブリストです(2014年11月現在)。2013年度投資優先計画がアキノ大統領により承認され、投資優先計画における優先投資分野として以下の業種が挙げられています。

- 農業および農業ビジネス、漁業

- 創造産業、知的サービス

- 造船

- 大規模集合住宅建設

- 鉄鋼

- エネルギー

- インフラストラクチャー

- 研究開発

- グリーンプロジェクト

- 自動車(電気自動車含む)

- 戦略的プロジェクト

- 病院・医療サービス

- 災害防止、緩和、復旧

■外資政策の基本三法

以下の業種に該当する場合、外国投資家の参入や外国人の就業が認められていません。

- レコーディングを除くマスメディア

- 専門職(エンジニア、医療関連、会計士、建築士、犯罪捜査、科学者、税関貨物取扱者、環境設計、山林管理、地質調査、内装設計、景観設計、弁護士、司書、船舶航海士、船舶機関士、配管業、製糖、社会福祉、教師、農業、漁業、ガイダンス・カウンセリング、不動産サービス、呼吸器治療、心療内科)

- 払込資本金が250万USドル未満の小売業

- 協同組合

- 民間警備保障会社

- 小規模鉱業

- 群島内・領海内・排他的経済海域内の海洋資源の利用、河川・湖・湾・潟での天然資源の小規模利用

- 闘鶏場の所有、運営、経営

- 核兵器の製造、修理、貯蔵、流通

- 生物・化学・放射線兵器の製造、修理、貯蔵、流通

- 爆竹その他花火製品の製造

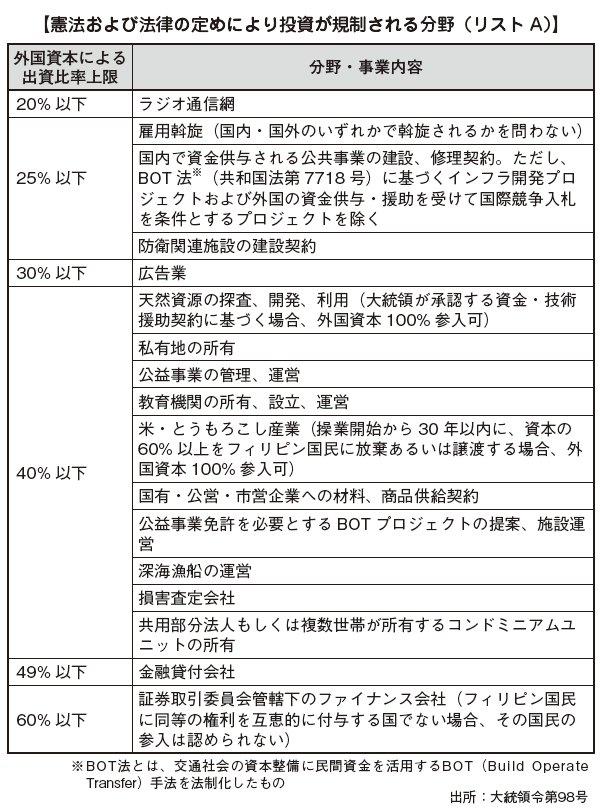

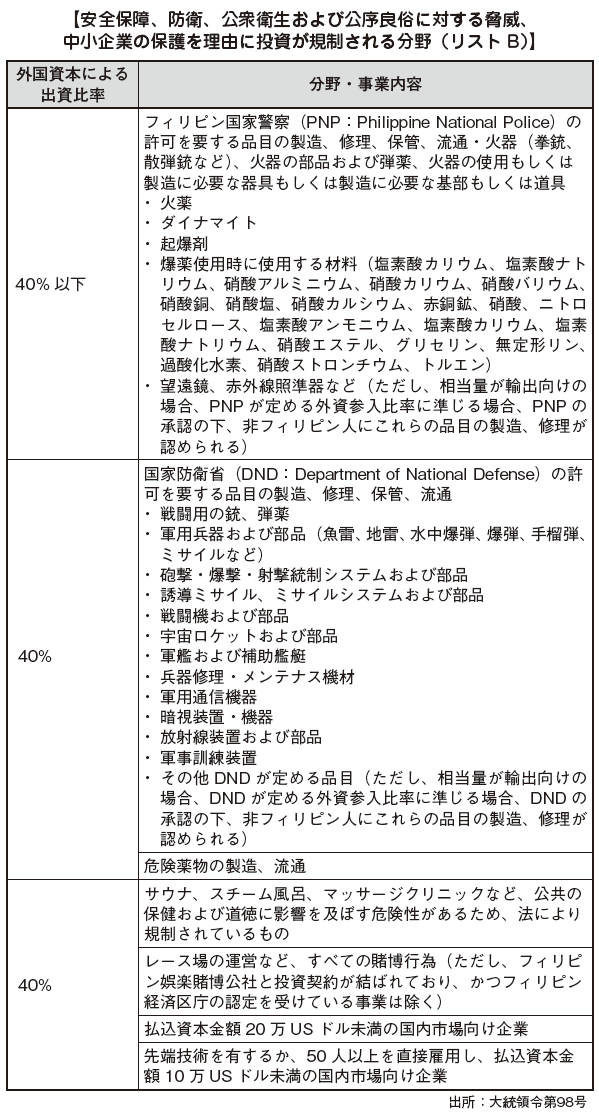

■出資比率による規制

ネガティブリストでは、業種ごとに外国資本の出資比率上限を定めており、ネガティブリストは、リストAとリストBに分類されています。リストAは、「憲法および法律の定めにより投資が規制される分野」、リストBは「安全保障、防衛、公衆衛生および公序良俗に対する脅威、中小企業の保護を理由に投資が規制される分野」です。

■資本金に関する規制

銀行や金融業など、一定の業種は、最低資本金の規制が定められてます。

- [銀行]

- ユニバーサルバンク:54億ペソ

- 商業銀行:28億ペソ

- 貯蓄銀行

-本店がマニラ首都圏内:4億ペソ

-本店がマニラ首都圏外:6,400万ペソ - 地方銀行(本店の所在地による):320~3,200万ペソ

- [小売業]

- ネガティブリストにより、払込資本金250万USドル未満の小売業に対する外国投資は禁止されています。したがって、外資の場合、払込資本金は250万USドルです。その他にも、一店舗当たりの投資は83万USドル以上必要であることや、高級品もしくは贅沢品に特化した企業の場合には、一店舗当たりの払込資本金は25万USドル以上必要になります。

その他、業種を問わず、「払込資本金20万USドル以下の国内市場向け企業」は、ネガティブリストによって、外資の資本比率が40%以下に制限されており、最低資本金の規制が加わります。要約すると以下の3つに分類されます。 - 外資の資本比率が40%以下の場合

最低資本金は5,000ペソです。 - 外資の資本比率が40%超の出資の場合

ネガティブリストに従い、原則として20万USドルが最低資本金となりますが、以下のいずれかに該当する場合は、10万USドルが最低資本金となります。

・現地人を50名以上直接雇用する場合 - 輸出向けに事業を行う会社の場合

主に輸出向けに事業を行う会社の場合、当該最低資本金規制は適用されません。輸出向けに事業を行う会社とは、以下のとおりです。

・製造業で、生産量の60%以上を輸出する場合

・貿易業で、フィリピン国内での購入量の60%以上を輸出する場合

・先端技術を有する場合

■土地所有に関する規制

ネガティブリストの規制により、外国資本40%超の企業は、土地を取得することができません。そのため、工場用に土地を利用する場合は、土地の所有者からリースを行うことになります。リース期間は最長50年ですが、更新することが可能です。

また、リース以外に、フィリピン人パートナー(信頼できる日本人のフィリピン人の身内やパートナー会社、弁護士など)と外資40%以下の会社を設立して、土地を取得する方法もあります。

■外国為替に関する規制

フィリピンの外国為替管理制度は、フィリピン中央銀行(BSP:TheBangkoSentralngPilipinas)が管轄し、為替規制はBSPの通貨理事会(MonetaryBoard)の政策によって決定されます。

1992年に外貨集中義務が撤廃されて、外貨の売買がほぼ自由化されました。しかし、貿易取引対価以外の外貨取引については、中央銀行による以下のような規制が残っています。

- 外国為替売却を一時的に停止、または制限すること

- 居住者またはフィリピンで営業する企業が取得するあらゆる外貨為替を、中央銀行が指定する銀行・代理人に引き渡すこと

- [貿易取引]

- 輸出にかかわる外貨受取は、中央銀行の定める通貨(USドルなど)で行われなければなりません。信用状に基づく取引など、一定の条件を満たす輸出入決済のための外貨交換については、中央銀行の事前承認なく商業銀行が自由に行うことができます。

- [資本取引]

- 外国投資家が資本、または、資本から発生した配当や利益、収益金について送金を行うために、銀行を通じて外貨を購入する場合、外国投資を中央銀行に事前に登録する必要があります。通常は会社設立の段階で中央銀行に登録を行います。

登録済外国企業の資本の本国送金または利益の送金は、現行規則で指定された手続およびその他の条件に従って、中央銀行に事前に承認を受けることなく商業銀行で行うことができます。 - [借入]現地での借入

- 外資40%超の会社は土地の所有が認められていないため、土地を担保にすることができません。この場合、親会社が保証することになります。また、長期借入については、まだ整備されていないため、ペソ建による長期借入は難しい状況です。

- [外貨借入]

- 将来の元利金の支払を外貨建で行う場合には、借入の実行前に中央銀行へ届出なければなりません。原則として、外貨建の借入は中央銀行の許可が必要となります。

会社法

M&Aの手法として利用される株式の譲渡や、新株発行など会社運営に関する基本的事項は、会社法(Corporation Codeof the Philippines)に定められています。合併や事業譲渡などの組織再編行為が行われると、出資比率の変化や経営権の移動など、会社に重要な変化を及ぼすため、会社法は基本的事項の他、通常とは異なる手続や意思決定、株主・債権者保護の規定を定めています。

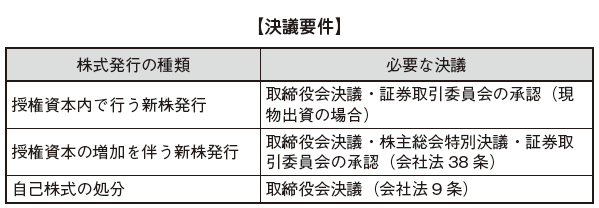

■新株の発行

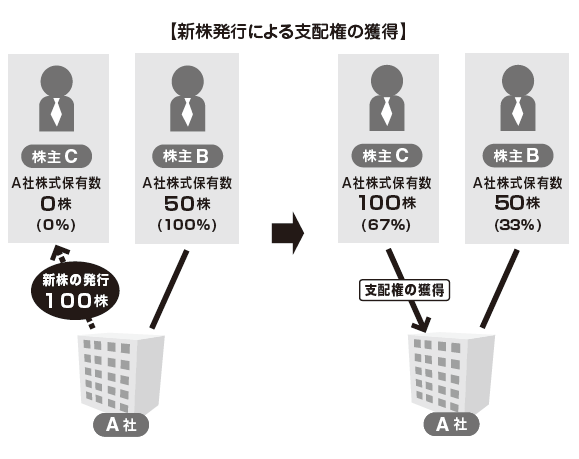

M&Aの手法の1つとして、新株を発行する場合があります。株式を譲渡する場合は、M&Aの対象となる会社に対価は入りません。一方、新株を発行する場合は、その対価が対象企業に入るだけでなく、既存株主の保有株式が残るため、100%支配権獲得を目的としては利用されない、という特徴があります。

新株の発行には、定款に定めてある授権資本の枠内での新株発行を行う場合、授権資本の枠を超えて増資を行う場合、自己株式を処分する場合があり、定款変更の有無や意思決定の方法が異なります。

授権資本の枠内で新株を発行する場合または自己株式を処分する場合には、定款の変更は不要であり、取締役会の決議のみで行うことができます。一方、授権資本を増加させる場合には、定款を変更する必要があるため、株主総会特別決議が求められます。

なお、新株発行の対価を現物出資する場合は、当該現物出資財産の価額について証券取引委員会の承認を得る必要があります(会社法38条)。

自己株式を処分する場合には、取締役会の決議により、処分価格を決定した上で行うことができます(9条)

- [既存株主の新株引受権]

- フィリピン会社法では、原則として、すべての既存株主が新株引受権を有しており、会社が新株発行を行う際には保有株式数に応じて新株を引受ける権利があります(会社法39条)。ただし、以下の場合はその限りではありません。

- 定款で新株引受権が排除されている場合上場企業においては、新株引受権は排除されていることが一般的である。

- 当該株式が、公募増資または最低浮動株比率維持を目的として発行される場合

- 当該株式が、事業遂行のために必要な資産の取得の対価として、または契約上の債務の返済に充てることを目的として、発行済株式総数の3分の2以上の同意を得て発行される場合

- したがって、新株の発行によってM&Aを行う場合には、定款で排除されていない限り、既存株主に新株引受の通知を拒否してもらい、実質的な第三者割当というかたちで行う必要がある点に留意しなければなりません。

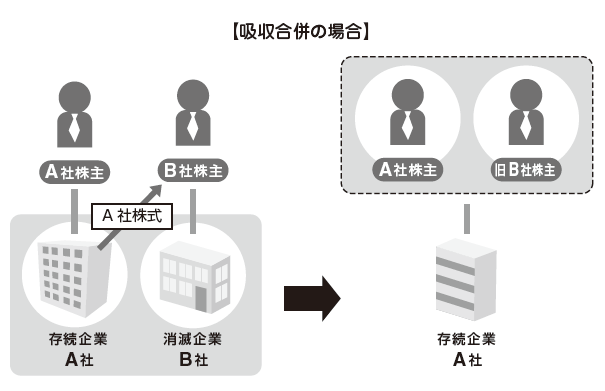

■合併

フィリピン会社法は、日本と同じく吸収合併、新設合併の両方を認めており、その効果も日本と同様であり、被合併会社は消滅し、被合併会社の資産や負債などすべての権利義務は、個別の移転契約なしに存続会社へ引継がれます(会社法80条)。

- [合併の手続]

- 合併を行う当事会社は、取締役会決議において合併計画を承認します。合併計画には、合併条件や合併方法、定款の変更などを定めます。なお、合併の対価については定めがないため、金銭や存続会社の親会社の株式を対価とすることも考えられます。

その後、株主総会の特別決議において合併が決定されますが、反対する株主は、自己の保有する株式を正当な価格で買取ることを請求することができます(会社法77条、81条)。

特別決議を経て、合併契約を作成、締結します(78条)。合併契約を証券取引委員会(SEC:Securitiesand Exchange Commission)に提出し、証券取引委員会から会社法に違反していないという証明書の発行を受けた時点で、合併の効力が生じます(79条)。

■資産譲渡

資産譲渡とは、会社のすべてまたは、のれんを含むすべての資産売却、賃貸、交換、質入などをいいます(会社法40条)。フィリピンの資産譲渡は、日本の会社法で定められる事業譲渡と類似の取引であると考えられます。

資産譲渡は、会社にとっての重要事項となるため、取締役会決議に加えて株主総会の特別決議が必要となります。当該株主総会決議で反対する旨を述べた株主には、保有する株式を公正な価格で買取ることを要求できる権利が認められています。

日本の会社法では、債権者保護手続を定めていますが、フィリピンでは、バルクセール法(Bulk Sales Law)という会社法とは異なる法律によって債権者が保護されています。資産譲渡を行う場合には、原則としてこのバルクセール法が適用されるため、資産譲渡の対価受領前に、商務局に対して全債権者の名前または名称、債務金額を記載した書類を提出し、登録しなければなりません(バルクセール法3条、9条)。これを怠った場合、当該取引は無効となり、違反した場合には禁錮や罰金または両方が科される恐れがあります。

投資規制

証券規制法(SRC:Securities Regulation Code)とは、広く存在する利害関係者の平等な権利を保護するために作られた法律です。公開会社のM&Aには、公開買付規制、開示規制、インサイダー取引規制などが関連してきます。

公開買付規制 ただし、証券規制法施行規則において、公開買付の免除規定が定められており、上記要件を満たす場合であっても、以下の要件に該当する場合には、公開買付義務が免除されます。

(部分的公開買付)。この際、買付予定株式数を上回る応募があった場合には、按分比例により株式を買取らなければなりません。

一方、公開買付後の株式保有率が51%を超えてしまう場合には、応募株式のすべてを買付ける義務を負います。

買付者は公開買付を撤回する場合、撤回後10日以内に、応募株式を返還しなければなりません(修正証券規制法施行規則19条9項G)。さらに、公開買付撤回後6カ月間は、対象企業に対する新たな公開買付・強制的公開買付が適用される株式取得を行うことができません

(修正証券規制法施行規則19条9項D)。

公開買付期間中、あるいは応募を受諾する前で、公開買付開始日から60営業日以降であれば、いつでも応募を撤回することができます

(修正証券規制法施行規則19条9項D)。

■開示規制

- [大量保有報告規制]

- 株式が特定の株主に大量保有されると、株価の乱高下が予想され、情報が少ない一般投資家が想定外の損害を被る恐れがあります。大量保有報告規制は、こうした事態を防ぎ、一般投資家を保護する目的で導入されました。

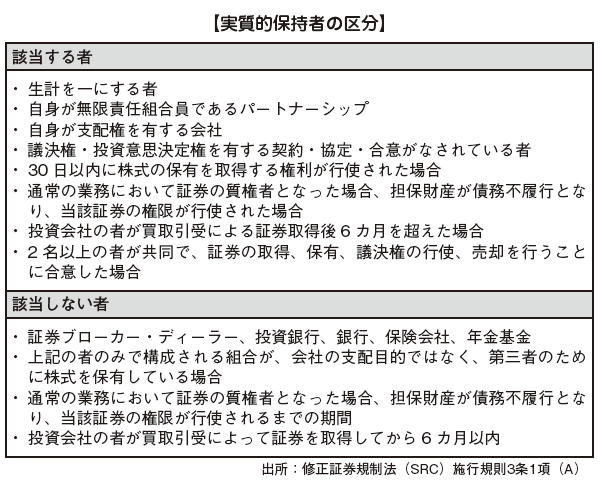

大量保有報告規制で、上場企業株式等を直接または間接に5%以上取得して実質的保有者※となった場合は、株式取得に関する報告書の提出義務を負います(証券規制法18条、修正証券規制法施行規則18条1項)。また、当該提出書類の記載事項に変更が生じた場合、被取得企業、証券取引委員会、PSE(取得株式が上場株式の場合のみ)に変更内容を報告しなければなりません(証券規制法18条2項)。

※実質的保有者とは、原則として直接または間接に、契約、取決め、合意その他を通じて議決権を有していること、または投資上の利益を獲得、または獲得する権利を有している者をいう

単独で5%以上保有していなくても、実質的保有者とみなされ、大量保有報告規制の対象となる場合があります。実質的保有者に該当するかどうかの規定は以下のとおりです。

- [適時開示]

- 上場企業は、証券規制法に従い、投資者の意思決定に重要な影響を及ぼす恐れのある重大な事実または事象が生じた場合には、報道機関を通じて速やかに公表するとともに、証券取引所へ開示を行い、証券取引委員会にコピーを送付しなければなりません。その後5日以内に臨時報告書の提出が必要です。たとえば、以下のようなケースです。

- 支配権の異動

- 重要な資産の取得または譲渡

- 発行済有価証券の内容の変更

- 役員の解任、その他変更

- 組織再編

- (修正証券規制法施行規則17条1項1号A(3)~3号、SECForm17-C)

- [継続開示]

- 上場企業は、有価証券の公正で円滑な流通の確保と、一般投資家の保護のために、証券取引委員会(SEC)および証券取引所に対して、継続的に企業情報の開示を行わなければなりません。M&Aの対象企業の財務状況を把握する場合や、上場企業の経営権を取得した場合には、開示が義務付けられています。

会計士監査を受けた財務諸表を含む年次報告書を事業年度末日以後105日以内に提出、また各四半期末日から45日以内に四半期報告書を作成しなければなりません。また、外国株主報告書や浮動株報告書などを定期的に提出する必要もあります。

■インサイダー取引規制

証券規制法では、インサイダー取引を規制しています(証券規制法27条1項、3項)。違反した場合、刑事・行政罰だけではなく、取引対象企業の株主等に対しての民事責任も負うことになります。

独占禁止法

日本国内では、ある企業グループが、一定の規模以上の会社の議決権の一定割合以上の株式を取得する場合などには、独占禁止法の規制に従い、事前の届出などの報告義務を課されます。

フィリピンでは、現在のところ日本の独占禁止法に相当する法律はありません。刑法186条でカルテル取引制限や価格統制など明らかな違反行為が数項目禁止されているに留まっています。

会計基準

M&Aを行う場合、必ず対象企業のデュー・デリジェンスを行い、企業価値を算定しなければなりません。国によって会計基準が異なるため、フィリピンの会計基準を把握しておくことは重要です。

フィリピンでは、国際財務報告基準(IFRS)に準拠したかたちで作成されており、2005年からはIFRSを採用した、フィリピン財務報告基準(PFRS)に基づいて会計処理されています。そのため、基準の整備は、国際的な水準と変わらないといえますが、実際の運用面では新興国特有の怠惰な処理が行われているケースもあるため、注意が必要です。

フィリピンにおけるM&Aトピック

M&サービス |フィリピン進出コンサルティング

フィリピン企業のM&・デューデリジェンス支援業務フロー

経営・財務リスクの発見

↓

各種手法を用いた企業価値の算定

↓

貴社フィリピン進出・現地拠点・会社設立のご相談およびお問い合わせ。会社設立決定。

↓

ターゲット企業との価格交渉

↓

プロジェクトチームを組んで財務デューデリジェンスに対応いたします。

当グループの国際M&Aを専門に取り扱っている株式会社東京ベンチャーキャピタルと連携して行っております。詳しくは下記ホームページをご覧ください。

株式会社東京ベンチャーキャピタルホームページはこちらへ