税務・税法

目次

| 1.法人税 | ■法人所得税 ■ 課税所得の種類と区分 ■ GSTの概要について ■ その他の税目 |

| 2.マレーシアにおける税務調査 | ①国税担当官からのヒアリング ②召喚状による本格調査 ③還付申告による調査 |

| 3.国際税務 | ■ マレーシアにおける国際税務 ■ その他国際税務 |

| 4.マレーシアの租税条約 | ■ 租税条約の概要 ■ 日マレーシア租税条約(日馬租税条約) |

1.法人税

法人所得税

■納税義務者

マレーシアにおける法人の居住性について、管理支配地主義により居住地が決定されています。

通常、マレーシア国内において会社法に基づき設立された会社は、日本などの外国資本であっても居住法人として扱われます。

しかし、マレーシアの会社法に基づいて設立されたかにかかわらず、マレーシア以外の外国で株主総会や取締役会が開催され、かつ業務執行の運営・管理が行われている場合には、マレーシアの所得税法上、非居住法人となります。

マレーシアの税制上、居住法人は優遇されており、非居住法人は新会社に対する免税措置、国外源泉所得に対する免税措置、二重課税回避条約に基づく源泉税等の減免が適用されません。

また、居住者の判定は、賦課年度ごとになされています。

■マレーシアにおけるPE(Permanent Establishment)課税

通常、マレーシアに恒久施設(PE)を設けて事業活動を行う場合には、マレーシアにおいて納税義務が発生することになります。

言い換えれば、マレーシアにPEが存在しなければ、マレーシアで納税義務が発生しないことになります。

しかし、法的にPEを有していない場合であっても、実態としてマレーシアにPEを有して所得が発生しているとみなされる場合には、マレーシア側で所得に対する課税権が発生することになります。

これを「PE認定課税」といいます。

このPEの範囲については、マレーシアの国内法及び日馬租税条約第5条でおおまかな例示がされています。

大きく以下の3つの型に分類できます。

・日本の会社がマレーシアでの事務所等を通じて取引を行う場合

・役務提供を通じて取引を行う場合

・代理人PEを通じて取引を行う場合

- 日本の会社がマレーシアでの事務所等を通じて取引を行う場合

- これはPEの代表的なものであり、日本の会社がマレーシアに支店、営業所などの事務所を有しているような場合です。

この場合、当該事務所はマレーシアにおいて登記を行い、税務番号を取得しているのでPEに該当することになります。

また、駐在員事務所の場合は、営利活動が禁止されているため所得が発生せず、法人所得税が課税されることがありませんが、実態として、営業活動を行っていると認定された場合には、PE(日本法人の支店)として課税されることがあるので、注意が必要です。 - 役務提供を通じて取引を行う場合

- 役務提供取引の場合は、役務提供の期間によってPEに該当するかどうかが判定されます。

以下の場合はPEに該当することになります。

・建設工事などに関連する監督活動で、3ヶ月を超える期間にわたって活動する場合(建設PE)

・日本の企業がマレーシアにおいて使用人その他の職員を通じて役務提供を行う場合で、このような活動が単一の工事または複数の関連工事について12ヶ月間に合計6ヶ月を超える期間行われる場合 - 代理人PEを通じて取引を行う場合

- 代理人PEの定義は、以下の3点となり、これらに該当する場合にはマレーシアにPEを有するものとされます。

・マレーシア国内で、日本の企業に代わって契約を締結する権限を有し、かつこの権限を反復して行使している場合

・契約締結の権限はないが、マレーシアにおいて日本の企業に属する物品または商品在庫を反復して保有し、かつこれらの在庫を日本企業に代わって注文に応じ、または引き渡しを行っている場合

・契約締結の権限はないが、マレーシアにおいて日本の企業またはその関連会社のために反復して注文を取得している場合

代理人には個人、法人や資本関係も問わないため、日本の会社名で反復して取引を行えばPEと判断されます。

しかし、特定の企業だけではなく、多数の企業に対してエージェント契約を結んでいる、代理人は独立した代理人となり、PEに該当しません。

PE認定課税のリスクは、そもそも会社側では所得発生の認識がない状況下で税務申告等を行っているため、仮にPE認定課税がマレーシアの税務当局より行われた場合には、必ず二重課税の問題が生じるという点です。

このPEの範囲については大枠の指針はあるものの具体的、かつ明確には定められてはおらず、税務当局の判断に基づくものであるため、最悪のケースではマレーシア側でPEとして認定され課税されたにも関わらず、日本側ではPEとして認定されず、二重課税の調整ができないということも考えられため注意が必要です。

課税所得の種類と区分

■課税所得

課税対象となる基準は、マレーシアで所得を得ているか否かです。

マレーシアにおける法人所得税の納税義務者は、マレーシアで設立された法人・組合、及び外国の法律により設立された法人・組合であり、マレーシア国内で事業を営むものとされており、これを属地主義といいます。

マレーシア国内所得及び海外所得のうち、マレーシア国内で受け取る所得はすべて課税対象となります。

マレーシアにおいて課税対象となる所得は、次の通りです。

・マレーシアで生じた所得

・マレーシアで稼得された所得

・国外源泉所得のうちマレーシアで受領された所得

■国外源泉所得

国外源泉所得のうち、マレーシアで受領される所得は、マレーシアで稼得された源泉所得とみなされ、課税対象となります。

しかし、マレーシアへ送金される国外源泉所得のうち、配当金、支店の所得等のマレーシア以外の国において既に課税されているものについては、マレーシアにおいて課税されません。(ただし、マレーシアでの銀行業、保険業および空・海運送業者に関するものについては課税されます。)

また、外国法人のうちマレーシア国内で事業を営んでいない場合であっても、外国法人が恒久的施設(PE)において事業を行う場合、及び源泉徴収の規定の対象となる場合には、マレーシアで課税されることとなります。

- 申告・納税手続き

- 決算日後、納税額をマレーシア内国歳入庁に提出し、納税を行います。

申請に際して必要な書類は、CP207と呼ばれるものです。これは、内国歳入庁のHPから入手が可能です。 - 法人所得税の申告・納税

- 会計年度が終了した月から7ヶ月以内に内国歳入庁に支払わなければなりません。

FormCP207を使用し、内国歳入庁に支払いをします。その際の支払いは、内国歳入庁窓口、郵便局、銀行及びインターネットでの支払いが可能です。 - GSTの概要について

- 付加価値税(GST:Goods Service Tax)は、マレーシア国内で取引される財貨及びサービスに対して課される間接税です。

間接税とは、実質的な税負担者と納税者が一緒になる直接税とは異なり、実質的な税負担者と納税者が異なる税のことを言います。

GSTは日本における消費税に徴税方法が類似しているため、日本の消費税に当たるものとして解釈されています。また、GSTの税率は2015年4月1日より6%で導入されます。 - 通常の取引形態

- GSTは間接税の一種であり、すべての取引に対して、GST(6%)がかけられます。

ゼロ取引対象

野菜、家畜(牛やヤギ)、家禽(鳥やアヒルなど)、塩味で味付けされた卵ないしは生卵、魚や国際的なサービスに対しては、課税対象ではありますが、GSTは免除されます。

すなわち、購入に対してかけられるGST(6%)を控除できます。

マレーシアにおいての非課税対象は、主に居住を目的とした物件の売買、貸付や金融サービス、農業目的の土地、国や地方公共団体による民医療及び教育サービスが挙げられます。

ここで注意が必要なのは、仕入時にかかるGST(6%)は控除できないということです。

■登録手続き

GSTの登録手続きは、2種類の方法があります。

- <電子登録>

- こちらは、GST登録用のHP(http://gst.customs.gov.my/en/Pages/default.aspx)から登録を行います。

- <それ以外の登録法>

- こちらは、上記のウェブサイトから、登録用紙をダウンロードし、記入後該当部門に送付をして登録完了となります。

登録するにあたり、必要となる情報は以下の通りです。(優遇策を受けている場合などは別途必要な情報もございます。)

①会社登記番号

②会社代表者のパスポート番号(マレーシア人の場合は身分証明書番号)

③ビザ、労働許可書の番号(外国人のみ)

④社会保険登録番号

⑤法人の銀行口座番号 - <対象となる取引>

- ・マレーシア国内において輸入も含め、財貨またはサービスの提供を行った場合

・マレーシア国内において、マレーシアの居住者が財貨またはサービスの提供を行った場合 - 非対象となる取引

- ・マレーシアの国外に居住する者が、マレーシアの国内に居住する者に、財貨またはサービスの提供を行った場合

■タックスインボイス(TaxInvoice)方式

マレーシアのGSTにはインボイス方式が採用されています。

課税業者はGSTが課税される取引を行う場合、タックスインボイスと呼ばれる、請求書を発行します。

これを証拠とし、記載されているGST金額の合計を仕入税額控除に計上することができます。

つまり、GSTは必ずタックスインボイスを裏付けとして、認識・請求・支払がなされることとなります。

タックスインボイスには、必ずタイトルにTaxInvoiceと記載し、GST登記番号、会社登記番号、GSTの金額等を記載しなければなりません。

また、外貨建てでの請求であった場合には、仕入れが発生した時点でのレートを使い、マレーシアリンギットに直して、GSTの計算をします。

■優遇措置

<輸出志向企業への特例>

輸出志向の企業ですと、国外に売るため、売り上げた際のGSTはかかりませんが、仕入れに対するGSTが増えていくため、一時的にキャッシュフローが大きくなることが想定されます。

ただ、この仕入れにかかわるGSTは還付請求ができる可能性は高いですが。その負担を軽減するために、輸入物品に限り、GSTの支払いを免除する装置(ATS)が設けられる予定です。

その他の税目

■石油所得税

石油所得税は、石油所得税法に基づく税制であり、石油会社の所得に対して課される税金です。

この対象は、ペトロナス社またはマレーシア・タイ監督官庁と石油協定を締結し、石油事業を行う個人に対して課税されます。

石油会社の所得には、石油と天然ガスの製造、輸送、販売によるものと、採掘区の使用料および割当譲渡の対価として政府に支払う金額をガスの価格に反映した分も含まれており、大部分の石油会社に対する税率は、純利益の38%となっています。

■印紙税

印紙税とは、法務や財務などの証書や文書等に課せられる税金のことを言い、税率は証書の種類などによって異なります。

一部の証書や文書については免税措置を受けることが可能です。

マレーシア国内で作成された文書は30日以内、マレーシア国外で作成された文書は、その文書を受け取ってから30日以内に印紙税を納付する必要があり、期限内に納付できなかった場合には罰則を受けることになります。

主な印紙税は以下の通りです。

○営業権・売掛金・買掛金などの譲渡に関する文書

譲渡価格 ~10万RM : 100RMごとに印紙税1RM

譲渡価格 10万RM~50万RM : 100RMごとに印紙税2RM

譲渡価格 50万RM~ : 100RMごとに印紙税3RM

○一般的契約書及び覚書

一律10RM

○ローン契約書

教育ローン :一律10RM

教育ローン以外 :ローン金額1,000RMごとに印紙税5RM

○株式

評価額1,000RMごとに印紙税0.30RM

※評価額とは、純資産・売却価格・株式額面総額・純利益×株価収益率のうち、最大のもの

○建設請負契約等のサービス契約

サービス契約額の0.1%

■不動産売却益税

不動産の売却によるキャピタルゲインに対して、不動産売却益税(Real Property Gain Tax)が課せられます。

不動産売却益税は2007年に廃止となっていましたが、投機の抑制を目的に2010年に再度導入されました。

税率は以下の通りです。不動産の保有期間によって、税率は異なります。

| 保有期間 | 法人 | 個人(マレーシア人および永住者) | 個人(外国人) |

| 3年以内 | 30% | 30% | 30% |

| 4年目 | 20% | 20% | 30% |

| 5年目 | 15% | 15% | 30% |

| 6年目以降 | 5% | 0% | 5% |

■物品税

ビール、スタウト・ビール等の酒類や、たばこの葉が含まれた巻たばこ、トランプ、自動車などの特定の品目には、物品税(Excise Duty)が課されます。物品税の税率は対象製品によって異なり、自動車はエンジン排気量により60%~105%と幅があります。

物品税の対象製品の製造・保管には、ライセンス取得義務が存在します。

■輸出入税

課税対象品目をマレーシアに輸入する場合、輸入税が課されます。一部の品目を除き、従価方式により輸入税額が決まります。

マレーシアからの完成品輸出を増加させるため、その原材料や部品、工場用の機械などは、低税率あるいは免税措置がなされています。

輸出税は、パーマ油や原油などマレーシアの主要産品に課されます。

2.マレーシアにおける税務調査

①国税担当官からのヒアリング

申告書の税務署への提出後、税務調査官により申告書類の㆑ビューが行われ、電話や文書により納税者側へ問い合わせがあります。

調査官からの指摘に対して反論を続ける場合には、税務当局から召喚状が発送され、本格的な税務調査が始まります。

②召喚状による本格調査

召喚状が発行された場合、その対象者に係るすべての税目につき税務調査が行われることになります。

調査終了後、税務当局より更正通知が発行され、ペナルティを含めた税額の納付が必要となります。

この処分に納得できない場合、異議申立、税務訴訟といった手続により解決を図ることとなります。

③還付申告による調査

納税者から還付申告書が提出された場合、調査官のレビュを受けた後、還付手続がなされることとなります。

3.マレーシアにおける国際税務

外国税額控除

外国税額控除(FTC:foreign tax credit)とは、国外源泉所得に対して、国外において納付した税額を居住地国の税額から控除することにより、国際的な所得の二重課税を調整するための方法として定められた制度です。

- 租税条約に基づく外国税額控除(DTR:Double Taxation Agreement)

- マレーシア居住法人は、租税条約に基づき、締結国において発生した国外源泉所得に対し課税され、締結国に納付した外国税額の控除を申請することができます。

- 片務的税額控除(UTC:Unilateral Tax Credit)

- マレーシア居住法人は、租税条約を締結していない国において発生した国外源泉所得に対し課税され、納付した外国税額の控除を申請することができます。

ただし、外国税額控除を申請するためには以下の3つの要件をすべて満たす必要があります。

・賦課年度においてマレーシア居住者であること

・国外において外国税額がすでに支払われているまたは支払われる予定になっていること

・当該所得がマレーシアにおいて課税対象となっていること

マレーシアでは、法人所得税法において外国税額控除が定められてはいませんが、勅令において「外国税額控除については、マレーシア国と租税条約を締結している国との条約に従って適用される」と定められており、マレーシアと租税条約を締結している国との条約に定められている「二重課税の排除」に関する規定に従って外国税額控除が認められることになります。

つまり、外国税額控除の内容は、租税条約に定められている内容により大きく左右されます。(注、勅令R.D.No.300B.E.2539により、租税条約が締結されていない国において支払った外国税であっても、外国税額控除と支払った外国税額の損金算入のいずれかの方法を適用することが認められています。)

日馬租税条約では、第21条第2項、第4項に外国税額控除が定められています。税額控除については、マレーシアで設立された法人が国外で支払った外国税額のうち、マレーシアで課されるべき法人所得税額が限度とされ、その他、外国税額を課税所得の算定上損金として処理していないことや、控除にあたって納税証明書を要するなどの前提のもと、行われます。その他、日本との取引で注意すべき点として、みなし外国税額控除※の適用に注意する必要があります。 ※租税条約により減免された税金につき、納付したものとみなして外国税額控除が適用できる制度。

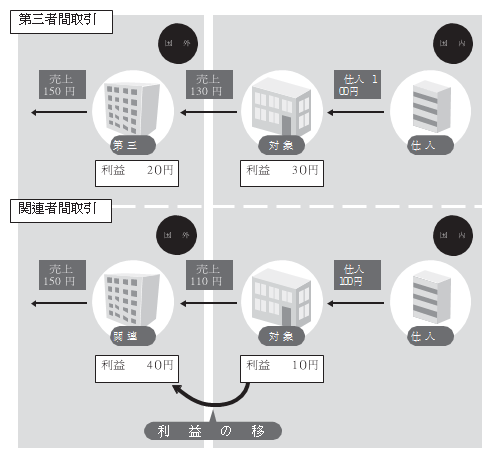

■マレーシアにおける移転価格税制の概要

移転価格税制とは、当該法人とその国外関連者間で取引をする際に、独立企業館価格(ALP: Arm’s Length Price)と異なる価格で取引を行った場合、その取引が独立企業間価格で行われたものとして課税する税制のことをいい、関係会社間での取引価格を通じて、その所得を国外に移転することを防止するために定められています。

【図移転価格税制の概要】

マレーシアにおいては、2003年7月に内国歳入局が移転価格ガイドラインを公表しました。

これは、「法律」ではなく、「運営指針」としての性質を持つものでした。法的な強制力はありませんが、税務執行を行う歳入局が示した指針であるため、実務上、納税者はこれに沿った対応をしなければなりません。

なお、この移転価格ガイドラインは、OECDによる移転価格ガイドラインとほぼ一致しており、2009年1月1日より、所得税法第140条Aに根拠規定を設けて、施行されています。

■独立企業間価格の算定方法

移転価格税制が適用される上で所得算定の基礎となる国際間での取引価格は、ALPによるとことが定められています。

ALP算定方法については、定められた以下の方法の中から、その取引内容・形態を考慮した上で最も適切な方法を選定することになります。

- <独立価格比準法>

- 独立価格比準法(CUP法:Comparable Uncontrolled Price Method)とは、その国外関連取引とほぼ同様の条件下、非関連者間で行われた取引(第三者取引)の対価の額を、その国外関連取引のALPとする方法です。

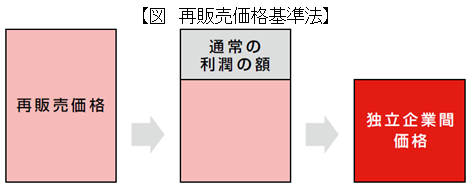

- <再販売価格基準法>

- 再販売価格基準法(RP法:Resale Price Method)とは第三者への再販売価格から、その取引から通常得られるであろう、利益の額を控除した金額をその国外関連取引のALPとする方法です。

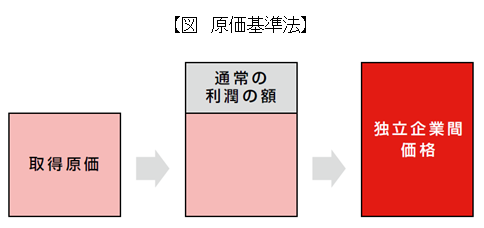

- <原価基準法>

-

原価基準法(CP法:Cost Plus Method)とは、対象となる国外間連取引によって発生した原価の額に、もう一方の法人がその取引から通常得られたであろう、利益の額を加算して算出した金額を、その国外関連取引のALPとする方法です。

- <その他の方法>

- ALPの算出に当たり、上記の方法を利用できない場合は。「利益分割法」 「取引単位営業利益法」などの方法を採用することもできます。

- <利益分割法>

- 利益分割法(PS法:Profit Split Method)とは、国外関連取引によって実現し た営業利益の合計額を、その営業利益の実現に寄与した程度により配分し ALPを算定する方法です。

- <取引単位営業利益法>

- 取引単位営業利益法(TNMM法:Transaction Net Margin Method)とは、類似の独立企業と第三者との間で同様の取引において実現した営業利益率をもとに、ALPを算定する方法です。

■マレーシアにおける移転価格調査

マレーシアにおける移転価格調査は、通常の税務調査の中で行われます。

すなわち、移転価格調査という特別な調査をするわけではなく、通常の税務調査である国税担当官からのヒアリングから始まります。

申告書を税務署へ提出後、税務調査官による申告書類のレビューが行われ、電話や文書により問い合わせがあります。

この問い合わせの際に、的確な回答ができない場合、更生を求められ、半強制的に推計類税される事態にもなりかねません。

また、追加書類を求める場合もあり、その検証をもって、さらなる書類提出等が必要になった場合は、事前に通知の上、対象企業に担当官が訪問をし、調査をします。

なお、調査対象となりうる法人の条件として、売上総利益率の変動が激しいことや赤字が続いているなどの要素が考えられます。

税務調査において移転価格の検証を行う場合、歳入局通達では、主に以下のような書類を検証するものとされています。

・グループ関係会社の組織図、各社の事業内容

・予算、事業計画、将来財務予測

・グループ関係会社との取引内容、売り上げ及び損益の状況

・各関係会社の機能、リスク

・移転価格算定方法の根拠、他の方法を採用しなかった理由

・その他、価格決定に関わる書類等

■事前確認制度

事前確認制度(APA: Advance Pricing Agreement)とは、法人が取引価格を決定する際、国外関連取引において当該取引価格が適正であるかを歳入局に対して事前に価格設定の妥当性の確認を希望する場合にはその申請を行うことができるという制度です。

日本とマレーシアの両国間において導入・活用されています。

申請を行った場合には、その事前確認で示された条件等に従って、実際の取引を行わなければいけません。事前に課税当局から当該取引についての合意を得ているため、申告後に修正申告を求められるリスクを防ぐことができます。

■その他国際税務

日本においては、上記の他にタックスヘイブン税制、過少資本税制などが定められていますが、マレーシアにおいて特段法令の定めはありません。

全体的に、マレーシアはまだまだ国際課税の分野においては規定が少ないため、主に日本側での税務を注意する必要があります。

ただ、今後マレーシアへの諸外国からの投資が盛んになることにより、マレーシアにおける国際課税が強化されることが十分に予測されますので、注意してみていく必要があります。

■タックスヘイブン税制

ケイマン諸島、バミューダ諸島、ルクセンブルク、キプロス、ベリーズ、シンガポールや香港などはタックス・ヘイブン(軽課税国)と呼ばれ、これらの国に利益を集約されることにより、税制面でのメリットを大きく享受することが可能です。

マレーシアへの投資において、日本から直接投資でなく、地域経営統括会社(OHQ)を通じて孫会社化して管理を行うケースも十分に考えられます。

タックス・ヘイブンに統括拠点を設置することにより、各子会社から集約した利益を、最大限税制メリットを活かして留保することが可能となります。

しかし、このOHQについて、日本側において「実体のないペーパーカンパニー」として税務当局より認定された場合には、OHQで留保されている利益について、日本側の所得を合算して、日本の法人税が課税されることになります。これをタックス・ヘイブン税制と呼びます。

日本の法人税法に規定されているタックス・ヘイブン税制(外国子会社合算税制)とは、内国法人等が特定外国子会社等(軽課税国に所在する外国関係会社)を有する場合に、その特定外国子会社等が留保した利益のうち、その内国法人が保有する当該子会社株式の所有割合に対応する部分の金額を、その内国法人等の収益とみなして、日本で合算課税しようとする制度です。

つまり、日本では会計上「収益」が認識されていないにもかかわらず、税務上「益金」を認識することにより、海外留保所得について、日本において課税する税制です。

この税制が適用対象となる会社は、日本の居住者又は内国法人によって直接または間接にその株式を50%超(議決権、配当請求権のない株式を除外して行う判定も併用する)を保有される外国子会社等で、法人所得に対する税が存在しない、または20%以下の国・地域に存在する会社が対象となります。

そのうち、その特定外国会社等の株式を直接又は間接に10%以上保有する内国法人または居住者である場合に、当該外国子会社等の留保所得金額につき、同税制の適用を受けることとなります。

つまり、タックス・ヘイブンに所在しており、同族で株式を10%以上保有する会社で、その資本50%超が日本資本である会社が該当することになります。

しかし、上記の要件に該当する会社がすべての税制の適用を受ける訳ではなく、合算課税を行うことにより、企業の正常な海外投資事業活動が阻害されることを回避するため、下記の要件を満たす場合には適用が除外となります。

・事業基準・・・事業な用が株式又は債券保有、ノウハウ等の権利の提供、航空機等の貸付事業以外であること

・実体基準・・・事務所、店舗、工場などの固定施設を有していること

・管理支配基準・所在地国において、自らが支配及び運営を行っていること

・非関連者基準・主たる事業が、非関連者との間で行われていること

・所在地国基準・主たる事業を本店所在地国で行っていること

特定外国子会社等が独立企業としての実体を備え、かつその所在地国で事業活動を行うことにつき十分な経済合理性があると認められるなど一定の場合には、租税回避が目的ではないとして、同税制の適用は行われないこととされています。

つまり、同税制の適用を回避するためには、税務当局から指摘をされる前に、OHQにおいて現地での活動実態を整備せる必要があります。

また、今後マレーシアの法人所得税が20%を下回るような場合には、マレーシアも当該税制の対象となる可能性があることを把握しておかなければなりません。

4.マレーシアの租税条約

・租税条約の概要

租税条約とは、二重課税の排除と脱税の防止などを目的として、国家間で締結される成文による国家間の合意(条約)です。

租税条約については、国家間での約束事であるため、その適用にあたっては、それぞれの国が定めている国内法に優先して適用されることとなります。

つまり、国内法において「課税」とされていても、租税条約において「非課税」とされている場合には、「非課税」として取り扱うことができます。

また、租税条約以外の各種の条約にも、相手国の居住者などの日本における特定の税目上の扱いを定める場合があります。

なお、マレーシアが租税条約を締結している国は以下の通りです。

| 地域 | 国名 |

| ヨーロッパ | オーストリア・デンマーク・フィンランド・フランス・ドイツ・イタリア スイス・イギリス・スウェーデン・スペイン・ベルギー |

| アジア | 日本・中国・インド・インドネシア・韓国・シンガポール・モンゴル ミャンマー・フィリピン・スリランカ・タイ・ベトナム・バングラディシュ |

| 中東 | トルコ・バーレーン・クウェート・アラブ首長国連邦・エジプト |

| 北中米 | カナダ・メキシコ |

| その他地域 | オーストラリア・ニュージーランド |

・日マレーシア租税条約(日馬租税条約)

- ●PEの定義(日星租税条約5条)

- 日星租税条約において、恒久的施設(PE:Permanent Establishment)の定義がなされており、以下のようなものがPEとして規定されています。

・事業を管理する事務所

・支店

・工場、作業場

・鉱山、石油または天然ガスの坑井、採石場その他天然資源を採取する場所(ただし、資産を購入したり、保管したりする用途のみに使われる場所は含まない)

・建設工事などに関連する監督活動で、6カ月を超える期間存在する場合(建設PE)

・代理人がマレーシア国内において日本企業に代わって契約を締結する権限を有し、かつ、この権限を反復して行使している場合(代理人PE) - ●配当に対する課税(日星租税条約10条)

- 配当に対する課税については、一方の締約国の居住者である法人から他方の締約国の居住者である法人に支払う配当に対し、課せられます。

日本法人からマレーシア法人への支払いがある場合、以下の場合により税率が決定されます。

また、マレーシア法人から日本法人への支払いがある場合、非課税となる。

| 配当の支払 | 税率 | |

| 議決権株式の25%以上を 継続して6か月以上保有 | 左記以外 | |

| 日本法人から マレーシア法人へ | 5% | 15% |

| マレーシア法人から 日本法人へ | 非課税 | 非課税 |

・利子に対する課税(日馬租税条約11条

利子に対する課税においては、一方の締約国で生じ、他方の締約国の居住者に支払われる利子に対して、当該利子の金額の10%を上限として課せられます。

ただし、支払相手が他方の締約国の政府や地方公共団体等であった場合、当該利子は非課税となる。

使用料に対する課税(日馬租税条約12条

使用料においては、一方の締約国で生じ、他方の締約国の居住者に支払われる使用料に対し10%の税額を超えないものが賦課されます。