M&A に関する法律・規制 |インドネシア進出コンサルティング

M&Aに関する法整備の状況

M&A活動を含む公開会社の活動および資本市場は、インドネシア財務省を構成する政府機関である金融サービス庁(OJK:OtoritasJasa Keuangan)によって規定および監督されており、M&Aに関連する法規には以下のようなものがあります。

会社法では一般的なM&Aについての規定がありますが、OJKRuleと資本市場法が会社法よりも優先されます。また、OJKRule、資本市場法では規定されていないM&Aに関する論点については、会社法が適用されます。

■投資調整庁からの許可

投資調整庁(BKPM:Badan Koordinasi Penanaman Modal)は、インドネシアの投資に関する政府機関であり、外国株式の保有は投資調整庁の承認の下で行われます。つまり、インドネシアでの企業買収において、対象企業が外国企業(PMA:Penanaman Modal Asing)の場合、および対象となっている株式が投資調整庁の下で登記された外国株主が株式の過半数または支配権を持っている場合、投資調整庁からの承認が必要となります。

投資規制

インドネシアでの投資において、投資の可否と出資金額を検討する必要があります。

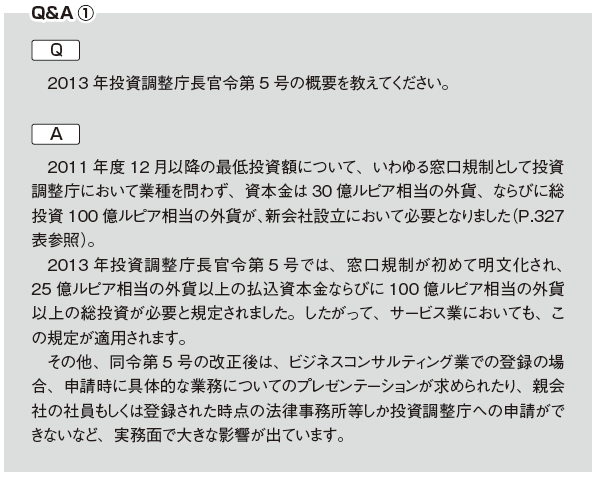

出資金額については、2013年投資調整庁長官令第5号(2013年5月27日施行)により、従来は窓口規制であった資本規制および投資金額規制が、明文化されました。

同令では、最低投資金額が規定されており、各金額相当の外貨(USドル)の投資金額、資本金設定が必要となります。

特に商社をはじめとするサービス業の場合、100億ルピアの投資金額は現実的とはいえません。投資金額については、半期に1度その調達の進捗状況について、投資調整庁に報告する必要がありますが、投資金額の調達ができず、その結果投資が実現しなかったことによる罰則はありません(ただし、資本金額については、原則として全額の払込およびその証明書が会社登記手続上必要です)。 製造業、商社以外の特定の業態でインドネシアに進出を検討する場合、外国投資への禁止分野、規制分野(ネガティブリスト形式の規制)があるため、その内容を確認する必要があります。

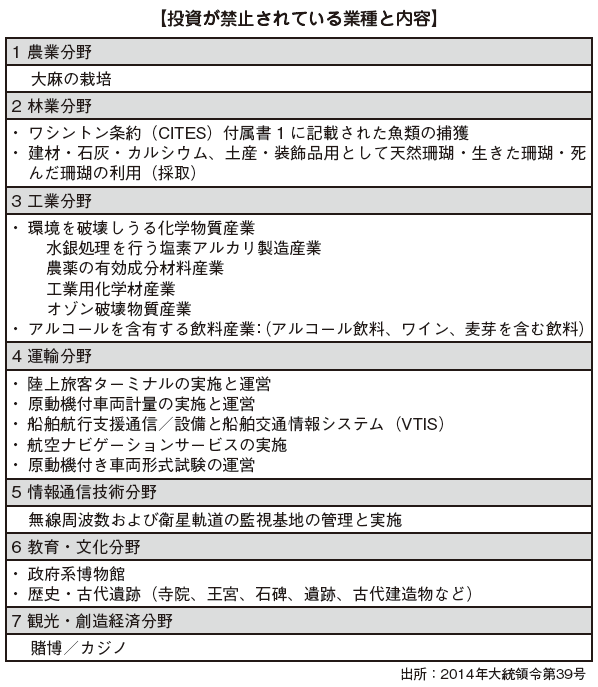

ネガティブリスト改定

2014年4月24日、先年度より議論されてきた外国投資規制を規定する2014年大統領令第39号(ネガティブリスト)が施行されました。今回の規制は、ASEAN経済共同体の結成を前提に、国内産業の保護(投資規制強化)と電力分野等の特殊産業の育成(投資規制緩和)の方向に集約されます。これにより、外国投資が禁止される分野と、部分的に開放される分野が明確になりました。

投資規制緩和の1つとして、広告会社の51%までの出資が認められるようになりました(ASEAN内の子会社を介する場合のみ)。

また最大の争点として注目されたのが卸売業です。旧ネガティブリストにおいて卸売業は特段の取決めがなく、原則として外資出資100%での進出が可能でした。しかし、今回の改定に当たり、インドネシア経営者協会(APINDO)事務局長のフランキー氏は地元紙に対し、「卸売業分野は特殊なノウハウや多くの資本が必要ではないことから、外資の参入障壁を設けるよう働きかけを行ってきた」とコメントしました。その後、マヘンドラ投資調整庁長官が、流通(卸売業含む)分野の外資比率をこれまでの100%から33%に引き下げると発言したことから、卸売業の外資規制が強化されるのではないかと関係者の間では懸念が広がりました(2013年12月24日付報道)。

しかし投資調整庁は、規制改正後においても、輸出入ならびにエージェントを通じた販売が基本的に問題ないという旨の回答をしたため、実質的に輸出入がメイン業態である商社は以前と変わらず、出資率100%の進出が可能です。

■規制業種

条件付きで投資が許可されている事業は、外国資本の出資比率に制限がある場合や、特別許可が必要な業種など、詳細に規制要件が定められています。代表的なものを以下に挙げますが、詳しい内容は原文を確認し、どのような制約の下に投資が可能かを判断することが重要です。

■ノミニーの活用

インドネシアでは、外国からの投資規制としてネガティブリストが存在します。そのため、いかにインドネシアが魅力的なマーケットであっても、この外資規制によって外国企業の設立や買収が不可能な場合があります。これを回避するためにノミニーと呼ばれる手法があります。

たとえば、外国資本出資比率40%未満と規制されている分野において、日本企業が40%まで出資し、51%に達するために必要な残り11%を出資企業と友好的な現地企業に出資してもらい、事実上、被出資企業の経営権を獲得する方法です。

ただし、経営権の委譲に関する法務契約書を整備する必要があります。法的な争いになった場合に実質的な経営権を否定されたり、外国投資規制を実態的に回避しているとして罰則を受ける可能性もありますので、実際の活用においては十分に注意しなければなりません。

■資本金に関する規制

インドネシア会社法(2007年法律第40号)32条には、最低授権資本金は5,000万ルピアと定められています。ただし、投資調整庁が投資プロジェクトの内容から投資額と資本金を判断するため、実務的にそれ以上の資本金が必要となる場合があるので注意が必要です。

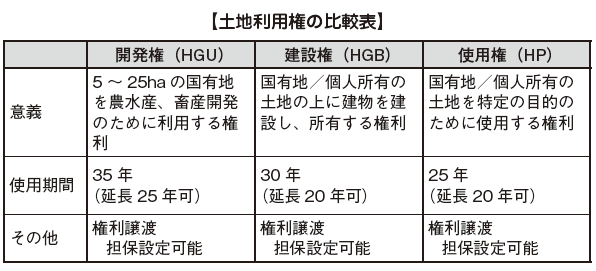

■外国企業の土地利用に関する規制

インドネシアにおいて、外国人ならびに外国企業は土地の所有を禁じられています。外国企業に認められているのは、法律上、土地の利用権のみです。この土地の利用権は、土地の表面のみについて行使ができるものであり、空中や地下の天然資源の利用までは含まれません。外国企業が取得可能な土地利用権は、その用途の違いにより、開発権、建設権、使用権に分類されます。

インドネシアにも、日本と同様に不動産登記制度があり、上述の3つの権利もインドネシア国家土地局で登記した時点より権利が発生します。土地利用権を取得した場合、取得額の5%が不動産取得税として賦課されます。

インドネシアに工場を建設しようとする場合、建設権(HGB:Hak Guna Bangunan)に加えて、立地に関する許可(IL:Izin Lokasi)を土地局から取得した後、建物の建築許可(IMB:Izin Mendiri kan Bangunan)を公共事業局から取得する必要があります。

公開会社買付規制

■任意公開買付

公開会社の株式の買収は、任意公開買付(VTO)という方法で行うことができます。

任意公開買付は、自発的公開買付に関する規則9条1項(OJK Rule No.IX.F.1)で規定された方法です。

任意の公開買付は、個人、会社、組織または団体が株式(またはその他の株と交換可能な証券や株式取得権のある証券)を取得するためにマスメディアを通して、他の証券との交換や購入による入札を行うことです。マスメディアとは、新聞、雑誌、映像、テレビ、ラジオ、その他の電子媒体、文書、冊子、印刷物であり、100人以上に公表されているものを指します。VTO取引は、証券取引所内でも取引所外でも行われます。後述する義務的公開買付において負う義務は(P.339参照)、任意公開買付では負いません。

[情報開示義務]

任意公開買付を希望する事業者はOJKに以下の表明を提出します。

・株式を上場している証券取引所

・対象企業

・オファー期間にも有効な場合は、同じターゲット企業によって発行された同じ株式のための任意公開買付を提出している他の事業者

任意公開買付表明がOJKに提出されたのと同じ日に、この情報は、少なくとも2日間にわたってインドネシア語の新聞(全国内で流通しているもの)で公表されます。

任意公開買付表明は、以下の要件が満たされていれば有効となります。

・OJKに任意公開買付表明が受理された日から15日、またはOJKによる要求や事業者の任意公開買付表明の作成によって最終的な変更が加えられて提出された日から15日経過する場合

・OJKが変更や追加情報を要求しなかった場合

[禁止事項]

任意公開買付を申請した当事者は、表明の公表後15日から有効期限までの間に売買を行うことを禁じられています。

任意公開買付申請の当事者は、買収する株式の種類やポジションによって、別の規制または要件を課されることはありません(株式の利益または権利に齟齬がある場合は除く)。ターゲット企業は公開買付を発表した日から任意公開買付有効期間満了まで、任意公開買付の効力である支配権の変更を妨げるような行為をしてはなりません。

[タイムテーブル]

任意公開買付の有効期間は、任意公開表明の執行日から2営業日以内に始まります。有効期間は最低30日であり、OJKの承認があれば90日までは延長をすることができます。

任意公開買付期間の延長は少なくとも15日で、全国で流通しているインドネシア語の新聞で最低2日間公表されます。

任意公開買付による取引(VTO Transaction)は、支払の着金または証券の配送によって、任意公開買付有効性期間満了の12日以内に完了しなければなりません。

特別な条件がない限り、証券(Offered Securities)は任意公開買付有効期間満了から12日以内に返却しなければなりません。さらに、任意公開買付がキャンセルになった場合、証券は12日以内に返却されなければなりません。

[準備基金]

任意公開買付のためには、準備基金が要求されます。任意公開買付表明で公開される情報の中には、「任意公開買付を行う企業は取引を締結させる十分な資金を有している」という表明が、会計士や銀行、証券会社の意見とともに含まれます。後述する義務的公開買付を規定するOJKRuleIX.H.1では上記のような規定はありません。

■義務的公開買付制度

義務的公開買付とは、企業買収に当たって、情報の適切な開示と、株主間の平等(公平な売却機会)を確保するための制度であり、公開会社の支配に変更が生ずるときには公開買付が義務付けられるという制度です。義務的公開買付が適用された場合、OJK Rule IX.H.1が定める枠組みに従わなければならず、任意公開買付を規定するOJK Rule IX.F.1は適用されません。

公開会社の支配は「その会社の50%以上の株式を保有しているか、会社の管理・方針を、いかなる方法によるものであっても、直接または間接的に決定できる場合」と定義されます。

ただし、以下の場合は公開買付の義務を負いません。

・株式を当該株主と新しい支配者がともに取得する場合

・第三の当事者が保有する株式で、新しい支配者から同じ条件でオファーを受けた場合

・第三の当事者が株式を保有している企業で、その企業の株式に対して同時に義務的公開買付および任意公開買付を行う場合

・大株主によって保有されている株式(直接および間接的に20%以上)

・他の支配者が保有する株式

[概要]

新たに支配を獲得した株主は、支配獲得後2日以内に下記の情報を公表し、資本市場・金融機関監督庁に次の事項について届出る必要があります。

・株式の獲得数および株式保有数

・買付者に関する情報(氏名、住所、電話番号、事業内容など)

・支配獲得後の目的

また、取得者は原則として、まだ取得していない株式を取得する場合、公開買付を行わなければなりません。

公開買付の結果、公開会社の資本金の80%以上を支配株主が取得した場合、最低20%を市場に返還する義務があり、公開買付終了後2年以内に最低300名の株主によって保有されていなければなりません。

■情報開示

義務的公開買付を規定するOJK RuleI X.H.1では、取得者は買収に係る売り手株主の情報や機密情報を、交渉中に公開することを許可しています。

取得者が開示を選択する場合、最低1日以上、インドネシア語の新聞で公表され、ターゲット企業、OJK、ターゲット企業が上場する取引所に提出されます。その後、取得者は、実行から2日以内に獲得の延長や終了を含む進捗状況の開示義務を果たさなければなりません。

開示義務のある情報は、以下のとおりです。

・取得予定の株式の額

・取得者の個人情報(氏名、住所、電話番号、事業形態、取得の目的)

・取得者によって既に取得済みの証券の額(ある場合)

・獲得の目的達成のための計画

・交渉の方法とプロセス

・交渉の内容

しかし、取得者が開示しないことを選択する場合は、取引が完了するまですべての交渉に係る情報機密は維持されます。

なお、獲得完了後、以下の情報を開示する義務があります。

・取得した株式の額、株式の保有権

・当事者の個人情報(氏名、住所、電話番号、事業形態、取得の目的)

・取得者が組織であるという旨(該当する場合のみ)

会社法

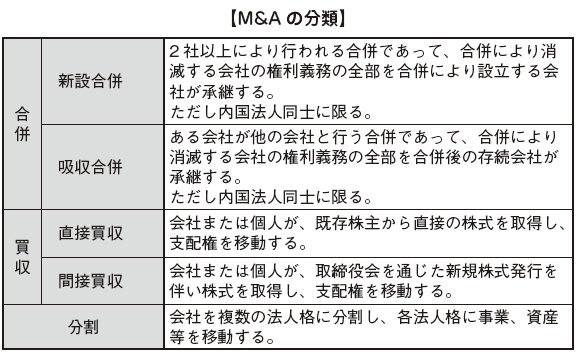

■M&Aの分類

インドネシアにおけるM&Aは、主に新設合併、吸収合併、直接買収、間接買収、分割の5つに分類されています。しかし、合併はインドネシア内国法人同士でないと利用できないことから、日本を含めた外国企業が利用する方法は主に買収となります。

M&Aに関する法規定は、会社法第8章に記載されています。ここでは、M&Aを行うに当たって特に留意すべき事項のみ解説します。

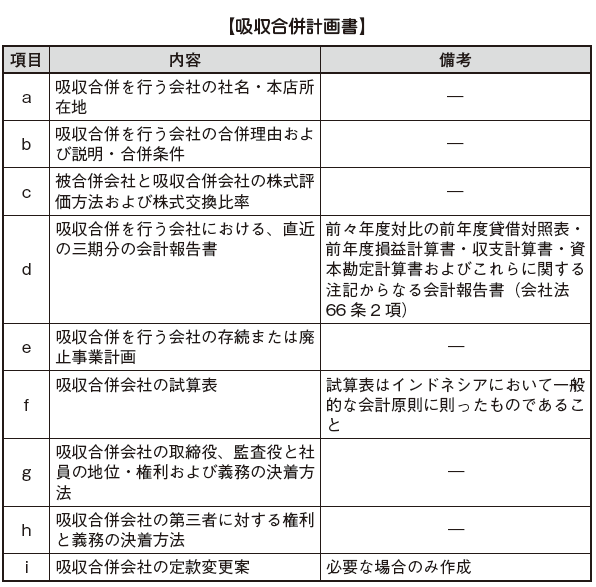

■吸収合併計画書の作成

被吸収合併会社および吸収合併会社の役員会は、吸収合弁計画書を作成する必要があります。吸収合併計画書には次表の事項を記載します。

吸収合併計画書の作成後は、監査役会の承認を経て株主総会への提案がなされます。ここでの留意点は、特定の会社はこの法律の事項以外に、政令に基づき事前に関係官庁に承認を得る必要がある点です。

「特定の会社」とは、銀行およびその他金融系企業などの金融業を指します。

また、これらの規定は資本市場関連法令に規定がない場合は、公開会社にも有効です。吸収合弁計画書に記載すべき株式交換比率に関しては、考慮する必要がありません。一般的な日本国内のM&Aと同じく、株価は市場価値によって判断されます。

■株式取得における買収

買収においては、発行済株式もしくは発行予定株式を、取締役会または株主から直接取得することになります。その際、会社法89条に定めた定足数および決議方法を満たした株主総会の決議に基づくこととなります。株主総会における決議スキームは、以下のとおりです。

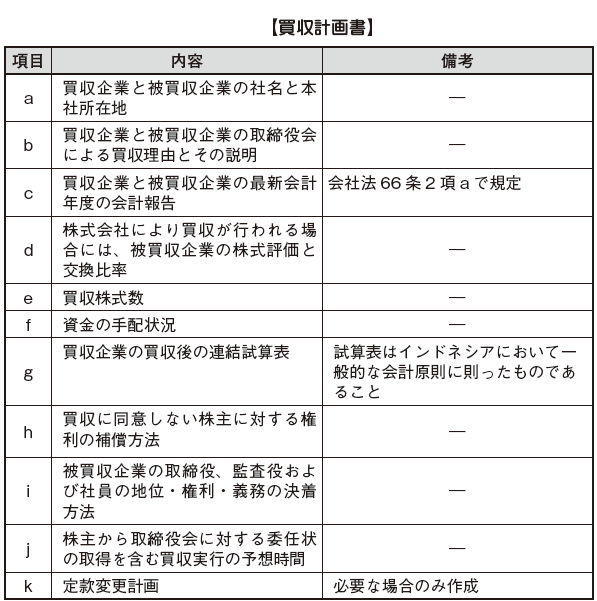

また、取締役会経由による買収を行う場合には、買収する側は株式取得を行う目的を被買収企業の取締役会に届出ること、ならびに買収計画書の作成をする必要があります。買収計画書の記載項目は、以下のとおりです。

これに対し、株主から直接株式の買収を行う場合には、買収計画書を作成する必要はありません。しかし、被買収企業の定款に定められている株式移管規定と、会社が第三者との間で作った契約には注意を払う必要があります。

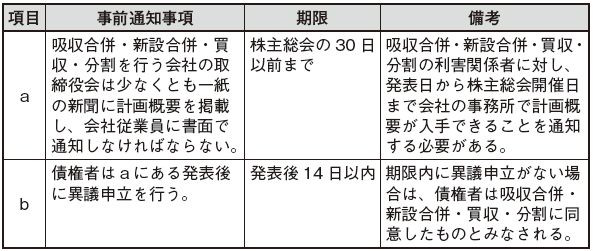

■株主総会決議の事前通告

前述のように合併・買収を行うに当たっては、取締役会は株主総会決議の事前通告をしなければなりません。これは、自分の利益が損なわれると感じる関係者に対し、異議申立の機会を与えるためです。各種事前通知の内容および期限を以下に示します。

■株主の権利

M&Aに関する株主の権利に関しては、会社法126条に規定されています。同条によると、新設合併、吸収合併、直接買収、間接買収、分割に関する株主総会決議に同意しない場合(具体的には、会社が株主または会社自身に損害を与えるような行動をとり、株主総会決議に同意できない場合)、株主は、その権利を行使することができます。

ここでいう損害を与える行為には、以下のようなものがあります。

・定款の変更

・会社の純資産の50%以上の価値を有する資産の譲渡または担保の差し入れ

・新設合併、吸収合併、直接買収、間接買収、分割

会社の行為が上記に該当した場合、株主は会社に適正な価格で株式を買い戻してもらうことができます。ただし、この権利行使は新設合併、吸収合併、直接買収、間接買収、分割の過程を妨げないものでなければなりません。

■当局への申請

株主総会にて承認された新設合併、吸収合併、取得または分割は、インドネシア語で公正証書として作成され、そのコピーを法務人権省(Ministerof Lawand Human Rights)に届出る必要があります。これら組織再編に外国投資の要素が含まれている場合は、さらに投資調整庁による承認が必要となります。

資本市場法

■市場操作およびインサイダー取引規制

資本市場法の第6章には、投資家保護を目的として、市場操作およびインサイダー取引に関する規定があります。

市場操作規制とは、株式を売買する際に、他人への詐欺行為を禁止するものです。具体的には、株式に関して利益を得る、もしくは損失を免れるために、誤った情報開示をしたり、重要な情報の開示をしないといった行為を指します。

この市場操作やインサイダー取引は市場監視によって常に注意を払われており、疑わしい行為はすぐにOJKに報告されます。違反した者は行政処分ないし刑事罰の対象になり得ます。

競争法

■M&Aにおける禁止事項

M&Aに関連する項目として、以下の行為が禁止されています。

役職の兼任

同一人物が競争関係等にある複数の会社に所属すること(競争法26条)。

株式保有

事業者が、競争者の株式の過半を保有することにより、市場支配的地位に該当する市場構造をもたらすこと(27条)。

合併等

事業者が他の会社と合併もしくは提携、または他の会社の株式を取得することにより、独占的行為または不公正な事業競争をもたらすこと(28条)。

合併等については、総資産額2兆5,000億ルピアまたは総売上額5兆ルピア(銀行業については総資産額20兆ルピア)を超えるものについては、合併等の発効日から30営業日以内に、事業競争監視委員会(KPPU、以下委員会)に届出なければなりません。なお、事業者は合併等の計画について委員会に対し事前に相談することができます(29条および2010年政令第57号)。会社は独占や不平等競争を引き起こすすべての買収について、委員会に報告しなければなりません(2010年政令第57号で示されている、合法企業の合併や買収と独占や不平等競争を引き起こす企業株式の取得)。

2010年政令第57号において、資産価値やある程度の売上を上回るいかなる合併、統合、買収もそれが行われた30日以内に委員会に報告しなければならないと定められています。これは、個人および企業の独占や不平等競争を禁止するためです。

合併、統合、買収が独占や不平等競争を招くかどうかについては、取引の評価を行う権利があります(事業競争監視委員会規則3条1項、2010年政令第57号)。

同政令9条4項では、委員会が、通知書の結果、独占および不平等競争の疑いがある場合、委員会は合併、統合、買収を中止させ、損害賠償または罰金(250億~1,000億ルピア)、禁錮刑(最長6カ月)を請求することができます。

■事業競争監視委員会への買収前相談

委員会に取引前の相談をすることは可能ですが、通知書の義務の免除はありません。

合併、統合、買収を考えている企業が委員会に相談すると、書面にて助言、指導、忠告が行われます。しかしながら、すべての企業が委員会に相談できるとは限りません。合併、統合、買収を考えている企業のうち、事業資産や売上高が上限を超える場合に限り、口頭もしくは書面にて相談を依頼することができます。

委員会は提出された書面をもとに評価をします。合併や買収に関するすべての書類を受取ってから90営業日以内に書面にて助言、指導、忠告します。2010年政令第57号11条4項、2010年規則7条によると、委員会の評価は合併、統合、買収の計画書の承認および棄却に影響を及ぼしません。また、取引が完了したのちに行う委員会の評価の権限を阻害するものではありません。

書面で示された評価は独占的慣行または不平等競争が起こる兆候がある場合に対する見解です。委員会へ相談をした企業団体は、評価に影響されないため、評価のいかんにかかわらず計画に言及することができます。ただし、次の段階で、委員会が独占や不平等競争が起こりそうな合併、統合や買収であると判断したとき、取引を終了させることができます。

インドネシアにおけるM&Aトピック

M&サービス |インドネシア進出コンサルティング

インドネシア企業のM&・デューデリジェンス支援業務フロー

経営・財務リスクの発見

↓

各種手法を用いた企業価値の算定

↓

ターゲット企業との価格交渉

↓

プロジェクトチームを組んで財務デューデリジェンスに対応いたします。

↓

当グループの、クロスボーダーM&Aを専門に取り扱っているTCG国際弁護士法人と連携して行っております。詳しくは下記ホームページをご覧ください。

株式会社東京ベンチャーキャピタルホームページはこちらへ