税務・税法

目次

| 1.ベトナムにおける税務の概要 | ■税目の種類 / ■ベトナムの租税法 |

| 2.法人所得税 | ■税目の種類 / ■ベトナムの租税法 |

| 3.個人所得税 | ■納税義務者 / ■ベトナムにおける所得税額の計算 ■申告・納付手続 |

| 4.付加価値税 | ■付加価値税の概要 / ■納税義務者 / ■VATの非課税取引 ■納付税額の計算 / ■税率 |

| 5.外国契約者税 | ■外国契約者税の概要 / ■納税義務者 / ■税額の計算 |

1.ベトナムにおける税務の概要

■税目の種類

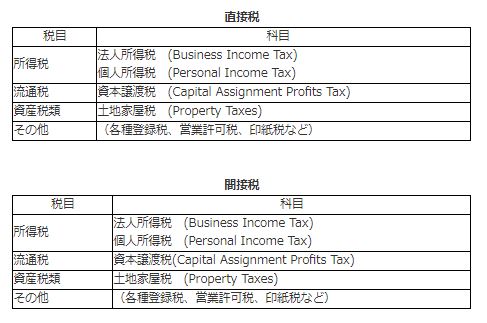

ベトナムの国内法においては、以下のような種類の税金が定められています。

■ベトナムの租税法

ベトナムの租税法については、日本のように税目単位で本法、施行令、施行規則、通達といった体系は整っておらず、各税法の法律(Law)が国会より交付され、その後、当該法律の詳細が政府内閣による政令(Decree)で規定されます。さらに実務における法律の運用指針を明示した規則が、財務省令(Circular)として発表されます。

2.法人所得税

■納税義務者

ベトナムにおいて法人所得税の対象となる納税義務者は、内国法人と外国法人に分けられ、それぞれの区分に応じて課税される所得の範囲が異なります。

●内国法人

・ ベトナムの投資法、企業法、国営企業法等により設立された企業

・ 職業専門家の協会等で、商品の販売やサービスの提供により課税所得を有する団体

・ 合作社法により組織された法人

●外国法人

・ ベトナム国内に恒久的施設を有する、外国の法律により設立された法人

・ 職業専門家の協会等で、商品の販売やサービスの提供により課税所得を有する団体

・ ベトナム国内を源泉とする所得を有するその他の団体

■課税所得の計算

課税所得の算定については、まずベトナムにおける外資系企業には法定監査が求められており、監査済財務諸表の税引前利益を課税所得計算の基礎とし、損金不算入項目や繰越欠損金等の税務上の調整項目を加減算し、課税所得が算定されます。

■税務上の収益認識基準

各種の収入に対する税務上の収益認識については、基本的に会計上の収益認識時期と同様になります。

<税務上の収益認識時点>

・物品の販売の場合 ・・・ 所有権又は使用権が移転した時点

・役務提供(サービス)の場合 ・・・ サービスの完了時又はインボイスの発行時点のいずれか早い時点

・その他のケース ・・・ 税法上の別段の定めに応じる

一般的に、サービス提供の場合は完了時に収益認識という形になりますが、取引形態によって、サービス完了前にインボイスを提出するような場合には、そのインボイス提出時点が収益の認識時点となります。

■損金計算

課税所得の計算にあたっては、会計上で計上した個々の費用につき、税務上も所得から控除できる(損金算入)か、できないか(損金不算入)かの判断が非常に重要な点となります。

原則として、以下の2つの条件をいずれも満たす場合、全ての費用は損金として認められ、課税所得計算上控除することが出来ることとされています。

・生産事業活動に直接起因及び関連する費用

・法律が要求する適切かつ完全な請求書及び証憑を添付した費用

税務上、損金算入が認められている費用は、適切かつ有効な費用または損失に限られます。つまり、所得の獲得に直接関与しない費用や、関連証憑による裏付けのない費用、または関連法令の条件を満たしていない費用は、税務上損金算入が認められません。

また、10万ドン以上の取引については公式インボイスを入手しない限り、税務上損金算入が認められていません。

収益および費用の適正性ならびに有効性の判断については、税務署がその決定権を有しています。

■申告方法

法人所得税の申告については、四半期ごとの申告と年一回の確定申告が定められています。申告書の提出先は、その法人の本店所在地の所轄税務署になります。ベトナムでは地方税が存在せず、全て国で税収を管理しているため、国内に複数事業所などがある場合であっても、申告書の提出先は一か所となります。

●四半期申告

四半期ごとの予定申告については、各四半期末から30日以内に、翌四半期の予定申告及び納税を行わなければなりません。

この場合、日本のように、前年の課税所得に基づいて予定納付を行うことは認められておらず、税額については、実際の所得金額を計算する方法(仮決算)と、昨年度の数値をベースに見積もられた所得に一定の割合を乗じて算出した金額による方法のいずれも認められています。

■確定申告

法人所得税については、原則暦年が課税年度となっているため、確定申告については会計年度末より90日以内に行わなければなりません。これは免税期間中の企業や損失を計上した企業においても同様です。

年度末の確定申告による年間納税額が、四半期毎に実施した予定納税額の金額を上回る場合には、その差額につき追加納税を行います。

3.個人所得税

■納税義務者

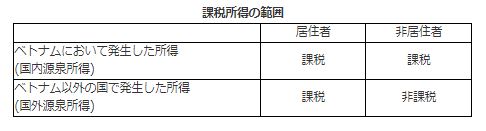

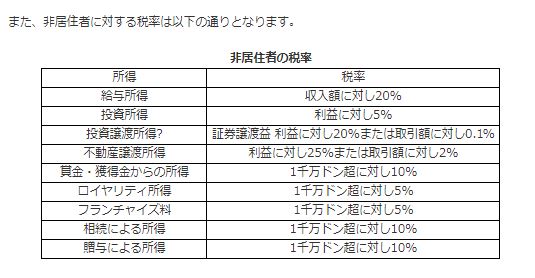

個人所得税を計算する場合、まずその対象となる人が「居住者」であるか「非居住者」であるか、つまりその対象者の居住性が非常に重要となります。この居住性により、所得税が課税される収入の範囲が大きく異なってきます。

●居住者の定義

(1)暦年、あるいは最初の入国の日から12か月の期間においてベトナム国内に183日以上滞在するもの(この場合、入国ならびに出国の日は合わせて1日で計算されます)。

(2)ベトナム国内に定常的な住居を有するもの。ここでの定常的な住居は以下のものとなります。

①恒久的住居(外国人の場合、Residence Cardに登録された住居)

②外国人の場合には、公安省により発行される居住証明あるいは一時的居住証明に記載された恒久的住所

(3)課税年度で、契約期間が90日以上の賃貸住宅等(ホテル、事務所、作業場を 含み、契約の名義が個人であるか法人であるかを問いません)

※上記の居住者の定義に該当しない場合、非居住者として区分されます。

■ベトナムにおける所得税額の計算

まず、その年における全ての収入から、課税される収入と非課税収入を区分する必要があります。 課税される収入については、個人所得税法では以下の表の通り区分されており、この所得の区分により、課税される収入の金額が変わってくるため、得た収入がどの所得に該当するか、判断する必要があります。

所得の区分について、日本と大きく異なるのは、相続と贈与による収入が所得税の枠組みの中にあり、それぞれが「所得」と認識され課税されるというのが特徴であると言えます(日本では、相続や贈与による収入は、それぞれ「相続税」「贈与税」が課税されます)。

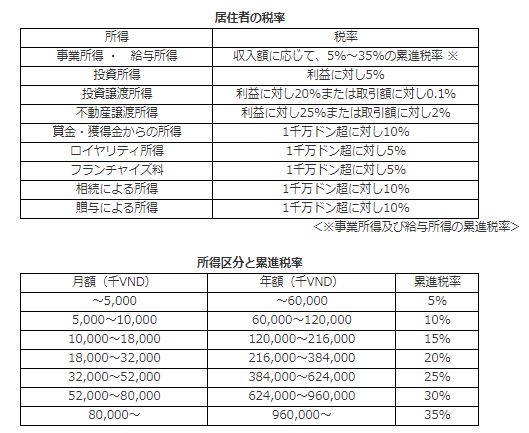

●所得税額の算出

ベトナムでの税金計算については、所得金額から、所得控除額を控除した課税所得金額に対して、累進税率を乗じて所得税額を算出します。

■申告・納付手続

所得税額の算定を行った後、個人所得税の申告、納付手続きを行うことになります。ベトナムにおける申告・納税制度については、所得の種類に応じて、詳細な規定が定められています。

●納税者登録

ベトナムにおいて申告・納税を行う場合は、まず納税者登録を行い、税務番号を取得する必要があります(個人、法人ともに同じ)。

取得については、原則入国後10日以内とされており、登録申請書(ベトナム語)、住居の賃貸契約書、パスポートの写し、写真等を提出する必要があります。

駐在員で所得が給与所得のみの場合は、雇用主を通じて雇用主の所轄税務署に納税者登録を行うことが可能であり、その他の所得がある場合には、住居のある地域の所轄税務署で登録をすることになります。

近年では、納税番号取得手続に際し、申請期限の遅れに対しても厳しく対処される傾向があるため、注意が必要です。

●所得税の申告・納付

個人所得税の申告については、その所得の区分に応じて、詳細に定められています。それぞれに応じて、申告・納税手続が必要になります。

<所得が給与所得のみの場合>

月次申告は、暦年の総所得見込額の12分の1の金額に基づき計算し、翌月20日までに申告納税を行います。年次の確定申告では年間の実際の総所得額に基づいて個人所得税額を算定し、年末から90日以内に申告・納税を行います。

<給与所得以外の所得が発生している場合>

給与以外の所得が発生している場合には、その所得の区分に応じて、申告・納付手続が必要になります。

4.付加価値税

■付加価値税の概要

ベトナム国内における付加価値を課税対象とする税金であり、日本の消費税と概ね同様の税金で、以下のような特徴を有しています。

・ 物品、サービスの消費に対して課される間接税である

・ 税金の負担者は最終消費者である

・ 中間業者は税負担しないが、納税義務を負う

・ 毎月申告納付する義務がある

(VATが発生した月の翌月20日以内に申告・納税)

・ インボイスの保管

■納税義務者

VATの負担者は最終消費者ですが、納付義務を負うのは、VAT課税対象物品の販売あるいはサービス の提供を行う事業者(VAT登録事業者)、ならびに物品の輸入者であり、個人・法人を問わず納税義務が発生します。

また、代理人や支店を通じてベトナム国内で事業を営む外国法人にもVATの納税義務があります。

・売上げVAT

売上VATは、販売・サービス等の販売価格に対して課税される税金で、インボイスに記載されている金額を合計した金額となります。VATの表記を内税方式にしている場合には、受取総額から課税売上高を控除した金額が売上VATとなります。

・仕入VAT

課税対象となる取引及びサービスの対価を支払う際の、タックスインボイスに記載されている金額を合計した金額が仕入VATとなります。

この場合の、納付すべき税額の計算にあたっては、2種類の方法が認められています。

①控除方式(インボイス方式)

控除方式は、毎月受け取った売上VATから、支払ったVATのうち、控除可能なVATを控除した差額を納付する方法です。

<計算式>

納付税額 = 売上VAT - 仕入VAT(控除可能なもの)

仕入VATを控除するためには、以下の要件を満たしていなければなりません。

・公式タックスインボイスの添付

・外国契約者に代わって外国契約者税を納付した場合の納税証明書の添付

・銀行送金証明(2千万ベトナムドン以上の取引の場合。また、取引が分割等で行われる場合には、さらに契約書等。)

・契約書、通関申告書があること(輸入取引の場合)

・輸出取引による還付を受ける場合には、契約書、通関書類、代金の受領証明書

・外国企業等の委託加工契約などの、みなし輸出取引に係るVATの還付を受ける場合には、取引契約書、インボイス、代金収受を証明する書類などが必要となります。

②簡易課税方式

上記①は厳密な計算となるため、この間課税方式は会計上の売上高からVATを計算するという簡易的な計算方法です。

<計算式>

販売・サービス等の付加価値額合計 × 税率

付加価値額合計の算定については、販売・サービス等の販売額から、販売・サービス等に関連した支払額を控除した金額となります。

付加価値額の算定にあたっては、インボイスに記載されている実際の販売・仕入額額(VAT等を含む)をベースに計算を行います。

この場合の付加価値額については、行う事業活動により算定方法が異なります。以下に例示されている事業以外のものについては、その事業活動から発生する収入額から、その収入額に対する発生費用の合計額を控除した金額が付加価値額となります。

・物品の製造、販売を行う事業の場合は、販売額と製造のために要した金額との差額

・建築および据付工事を行う事業の場合は、収入額から建築のために要した材料費、人件費等の合計と、据付のためにかかった費用を控除した金額 ・輸送サービスを行う事業の場合、収入額から燃料費や人件費、その他輸送のためにかかった費用の合計額を差し引いた金額

・ケータリングサービスの場合には、収入額からケータリングにかかる費用を控除した金額

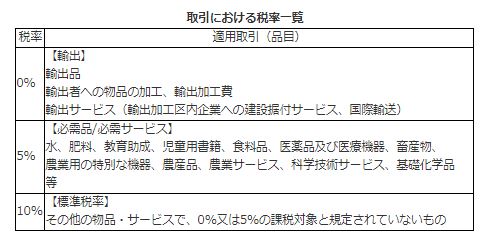

■税率

VATの法律上の税率は、行われる課税対象となる取引の区分に応じて、以下の通り定められています。

VATの税率は、原則10%となっていますが、政策的な理由から5%とされている取引、物品またはサービスの輸出取引については0%課税取引となります。

言い換えると、最終消費者がベトナム国外に存在する取引にはVATは加算されないことを意味しています。これは、物品の輸出先では、輸入通関時点でその国の付加価値税が課されることが一般的であり、物品の原産地国でもVATを課税すると二重の課税となって、輸出品の国際競争力を阻害するおそれがあるために行われている措置です。

そのため、この0%税率を適用するためには、各会社において物品が国外に搬出されたことを証明する書類、すなわち輸出通関書類を適切に保存しておかなければなりません。

※ 税率0%と非課税の違い

0% ・・・ 課税対象ではあるが、実税率は0%であるため、結果税額が生じない。

非課税 ・・・ そもそも、VATの課税対象とはならない。

5.外国契約者税

■外国契約者税の概要

外国契約者税とは、外国の個人及び法人(ベトナムでの居住性、PEの所在は問いません)が、ベトナムの個人及び法人に対してベトナム国内でサービスを行い、対価を得る際に、その発生した所得や付加価値に対して課される税金です。

■納税義務者

外国契約者税の納税義務者は、以下の通り定義されています。

(1)ベトナム国内で恒久的施設を有して事業活動を行う外国契約者

ベトナム国内(ベトナム領海内や国際法に規定する一定の地域を含む)において、ベトナムの法人または個人、あるいはベトナムで事業を行う他の外国法人または個人と契約を締結する外国契約者またはその下請企業であり、以下の条件に該当するもの

①ベトナム国内にPEを有する、または居住者であること この場合のPEの有無、居住性の判定については、租税条約や国内法の定めによります。

②ベトナムでの事業活動が、契約日から183日を超える期間にわたり行われる場合

③外国契約者がVASを適用している場合

(2)財貨あるいはサービスの購入者

ベトナム国内法人や個人で、外国企業、個人との契約によりサービスの提供を受けたり、あるいはサービスの提供を伴う物品の購入をして、その対価を支払うもので、以下のような組織・個人が含まれます。

①企業法、共通投資法などの法令に基づいて設立された事業組織

②政治団体、社会政治団体、専門家団体、人民軍などが有する経済組織

③石油投資法により運営する石油事業契約者

④ベトナムの事業ライセンスを有する外国企業の支店

⑤ベトナムの事業ライセンスを有する外国組織およびその代表者

⑥ベトナムに乗り入れを行う航空会社のチケットオフィスおよび代理店

⑦外国の海運会社の海運サービスを提供する組織および個人や外国の運輸業者の代理店

また、その中でも以下のような外国契約者については非課税事業者となり課税対象にはなりません。

①ベトナム国内に、ベトナムの法律に基づいて設立された外国法人又は個人

②サービスの提供を伴わない物品の販売を行う外国法人又は個人

③ベトナム国外で提供され、かつ消費されるサービスを行う外国法人又は個人

④航空機や船舶などの輸送手段の修繕、広告宣伝サービス、トレーニングサービス等を、ベトナムの企業や個人にベトナム国外で提供する外国法人又は個人

■税額の計算

上記が外国契約者税の納税義務者の範囲となりますが、実際に申告をする申告義務者は、その納税義務者がベトナム会計システム(VAS:Vietnam Accounting System )を導入しているかどうかにより異なります。

一般的に、ベトナム国内に拠点を有しない場合には、このVASを導入しているケースはほぼ無く、導入しているケースは、例えば、外国企業がベトナム国内に工場を設立し、生産拠点を設けるなど、ベトナムでの会計をしっかりと行う必要がある場合などです。

また、外国契約者税は、所得税部分と付加価値税部分の2つから成り立っています。

外国契約者税 = 所得税(個人又は法人) + 付加価値税

外国契約者税は、実質的にベトナム企業が海外から輸入したサービスに対する税金であり、この付加価値税部分は仕入VATと同様の性質を持つため、本来輸入した側が負担すべきものですが、納税義務者はあくまで外国法人であるため、この部分については事前に取引当事者同士がどのように取り扱うか協議しておく必要があります。

この、「所得税」と「付加価値税」の計算については、それぞれ課税所得、付加価値額に対し一定の税率を乗じて税額が計算されますので、VASを導入している企業であれば実際に課税所得、付加価値額を算定することが出来ますが、VASを導入していない納税義務者については、厳密に課税所得、付加価値額を計算することが不可能であるため、その場合には得たサービス対価の額、付加価値総額をベースに、それぞれ税額を計算する形になります。

この場合、VAS導入と非導入の違いは、税額計算をする上で使用する課税標準額、税率が異なってきます。