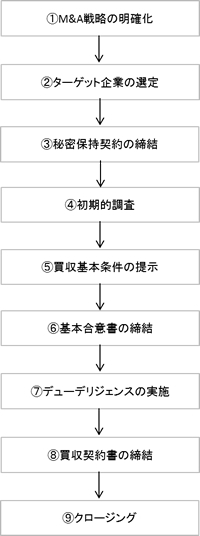

■スケジュール

一般的なM&Aのスケジュールは以下のようになります。

■手続の流れ

●M&A戦略の明確化

M&Aは経営目的達成の手段であり、M&Aの実行そのものは目的ではありません。M&Aによって、買収企業とのシナジー効果を発揮することによって企業価値を向上させるためには、事業戦略と一体となるM&A戦略を明確にし、ターゲット企業を選択していく必要があります。

M&Aは、時間を買い、新規参入時のリスクを回避することで、その事業戦略をより効率的に実現するための経営戦略上の手段として選択されるものです。一方で、売り手にも様々な事情があり、何らかの目的でDivestiture(事業分離)を選択し、買い手と売り手の思惑が一致したところでM&Aが成立します。まず、事業戦略があり、それを実行するための手段の1つとしてM&AやDivestiture(事業分離)が計画されます。M&A後の統合プロセスも考慮したうえで、そのM&Aをどのように実行するのが組織的に効率的かという視点から青写真が描かれ、それを実現するためのスキームが検討されます。

●秘密保持契約の締結

アプローチをかけたターゲット企業が買収提案に同意をしたら、ターゲット企業に関する初期的調査を開始する前に秘密保持契約を締結します。

秘密保持契約では、この先M&Aを進めていく上で買い手がターゲット企業の内部情報にアクセスする必要があるため、内部情報が外部に漏れないように守秘義務を書面で確認します。秘密保持契約は、英語でNon-disclosure AgreementもしくはConfidentiality Agreementといい、略してNDAもしくはCAと呼ばれることがあります。 M&Aの情報は極力外部に漏れないようにするにこしたことはありません。

●初期的調査

秘密保持契約を交わしたら、買い手はM&A取引を実行するかどうか、実行するなら相手にどのような条件を提示するかを決定するために、初期的調査を行います。

買い手がこれらの分析を行うにあたって、売り手は「案件概要書」または「インフォメーションパッケージ」と呼ばれるものを買い手に提供します。これは、買い手のM&Aに関する意思決定に必要な情報および売り手のM&A取引に関する希望条件などを網羅的に記載した資料です(通常、アドバイザーが作成します)。買い手は、このインフォメーションパッケージ以外に、公式に公開されている有価証券報告書、ホームページ、外部データベース情報を利用します。

●買収基本条件の提示

初期的調査で分析を行った結果、買い手がM&A取引をさらに進めると判断した場合、買収基本条件(買収対象、提示価格、取引スキーム、スケジュールなど)を書面にまとめ、売り手に提示します。

●基本合意書の締結

買い手からの買収基本条件の提示を受け、売り手と買い手との間で合意に達した場合、基本合意書(Letter Of Intent;LOIもしくはMemorandum Of Understanding;MOU)を締結します。基本的合意書は、その時点での合意内容を文書化したもので、法的拘束力は持たせないのが一般的です。

この基本的合意書の中で統合形態、買収なのか合併なのか、それとも提携なのか、買収の場合も、売り手企業法人そのもの全部を買い取るのか、それとも事業や資産の一部分だけを買い取るのかなども決定されます。

●デューデリジェンスの実施

デューデリジェンス(Due diligence)とは、「正当な注意義務」という意味の英語であり、M&Aでは買い手が売り手に対して行う実地調査のことをいいます。

初期的調査は、M&Aを行うのかどうか、行うとすればどのような条件を相手に提示するのかといった大きな方向性の意思決定をするための手続です。この意思決定は、インフォメーションパッケージや公式に公開されている情報に基づいて立てられた仮説によって行われます。しかし、この初期的調査の段階では、仮説の基となった情報の正しさについては詳しく調査されていません。

デューデリジェンスでは、買い手と売り手が基本合意書を締結したあとに、初期的調査での意思決定の基礎となった情報(インフォメーションパッケージや公式に公開されている情報)の正しさや網羅性を確認するために行われます。また、M&Aに関わる様々なリスク要因を事前に特定・評価し、対応策を考えます。

デューデリジェンスは、その専門性の高さから財務、法務、ビジネスの大きく3つに分けて行われるのが一般的です。財務は公認会計士・税理士、法務は弁護士、ビジネスは専門のコンサルタントに調査を委託することが多いといえます。

財務デューデリジェンスでは、売り手企業が提示してきた財務諸表などの情報を精査し、その評価額が正しいのか、会計基準は適切に適応されているのか、簿外取引は発生していないか等、詳細に調査します。財務情報は買収価格に直接影響するため、デューデリジェンスで慎重に精査される必要があります。

法務デューデリジェンスでは、売り手企業の抱える法務リスクについて調査します。簡単に言えば、過去・現在に何か法的トラブルが発生していないか、当局から指摘・調査を受けていないか、または訴訟を起こされていないか、そして将来的に法的トラブル・訴訟沙汰になる可能性のある事項の有無を調査していきます。訴訟沙汰になると賠償金額などが莫大な金額になってしまうケースもあります。法的トラブルを解消するための時間的・金銭的コストが負担となってきます。

買収後に発覚した売り手企業の抱える法的トラブル、例えば労働条件などに問題があり、それがマスコミなどに知られることによって買い手企業のイメージが悪くなってしまうなどの可能性もありえます。

ビジネスデューデリジェンスでは、買収後に当初期待していた通りのシナジー効果を生み出せるのか事業拡大が出来るのかどうか検討します。

また買収後に滞りなく事業を行っていくために必要なライセンス・許可証などの継続可能性などビジネスに影響を与える可能性のある事項を、業界や環境などの外的要因も含めて調査していきます。

デューデリジェンスは通常、買い手企業の経営者が専門家と相談しながらどの程度、どの範囲までデューデリジェンスを行うかを判断します。デューデリジェンスは買い手企業の経営者と専門家との間で交わされた「合意された手続」となります。

デューデリジェンスは通常、限られた時間や情報・予算の中で行われるのでM&Aを効率的に行うために、効果的に行われる必要がありますので、必要と思われるデューデリジェンスの選定・、調査範囲の決定を適切に行わないと、M&A自体が失敗してしまう可能性があります。

言い換えればデューデリジェンスが上手くいけばM&Aは成功する可能性が高くなるということです。デューデリジェンスはM&Aを左右する重要なプロセスだということを理解しておきましょう。

●最終契約の締結

デューデリジェンスの結果、買収基本条件に変更がない場合、または変更する場合であっても、それを交渉によって同意に達し、最終契約を締結します。基本合意書の作成の段階で、最終契約書の内容についても同時に検討していくため、基本同意書と最終契約書の内容がほぼ変わらない場合もあります。しかし、基本合意の時点では買い手が認識していなかった事項がデューデリジェンスの結果判明した場合、その内容が最終契約書に反映されることになります。その結果、買収価格が変更されたり、保障事項が追加されたりします。

デューデリジェンスの結果を元に、買い手企業と売り手企業は最終契約を締結するための最終交渉に入ります。買収ならば売り手企業法人を丸ごと買い取るのか、部分的に一事業や資産を買い取るのか、または合併なのか提携なのかも決めます。

一部の事業を買い取る部分買収の場合、売り手企業からその事業が分離されるため、売り手企業でその事業部門がその他の部門と共有していた機能が切り離されます。

例えば営業部門。買収後は売り手企業の営業部門とは関係ない訳ですから、買い手企業が有している営業部門を共有するのか、新たに営業機能を構築するのかなども考えていかなければなりません。そういったことなどの取扱いにも気を配る必要があります。

最終契約書には、M&A取引の価格、引渡方法、支払方法をはじめとして、後日のトラブルを避けるために詳細な項目が盛り込まれています。

また、価格調整条項があります。企業は日々活動をしています。日々利益を生んだり、人件費などの費用を使ったり、負債を支払ったり、固定資産を取得・処分したりと様々なトランザクションを日々行っています。それに伴い企業の資産や事業価値は日々変化しています。契約日と取引完了日に間が開いてしまうため、契約日での売り手企業の企業価値と、取引完了日の企業価値は通常異なってきます。通常は取引完了日に監査を行い、貸借対照表や損益計算書などから、契約日のそれらと異なるモノを調整させる価格調整表を作成します。この価格調整表や監査報告書を元に最終契約書に反映させる必要があります。

デューデリジェンスの結果、売り手側・買い手側共に解決にまで至らない潜在的なリスクや事項が発見される場合もあります。これらの内容に対し、相手側に対し買収後も問題が無いということを表明・保証してもらいます。

さらに買収後に、事業継続のために必要な許可証等が問題なく継続出来るように取り計らうなど、特定の約束(Covenants)をしてもらうこともあります。

表明・保証をしたり、特定の約束を取り付けたにも関らず買収後に売り手側企業がこれらに違反した場合に備え損害賠償なども規定します。

●クロージング

クロージングとは、契約に基づく取引の実行のことであり、売り手の履行義務である譲渡対象物の引渡しと、買い手の履行義務である対価の支払いの両方がなされることを意味しています。ここでM&Aが成立します。M&Aが成立しましたら、SPA:Share Purchase Agreement(株式買収契約)を締結し、どのような形で株式を譲渡するのかを決定します。先にも触れましたが、株式譲渡には概ね4つの方法があります。株式交換、既存株式の取得、第3者割当増資、そして共同株式移転があります。

●クロスボーダーM&Aの特異点

日本国内で同じ法律や会計基準を有している企業同士によるM&Aと違い、クロスボーダーM&Aを取り行う時には留意する点がいくつか出てきます。

1. 提示された情報が正しくない

2. 会計基準の差による評価方法や評価額の違い

3. 法律違反を起こしている

4. 地理学リスクを抱えている

|