M&Aスキームの基本 |シンガポール進出コンサルティング

M&Aスキームの基本

M&Aスキームの基本

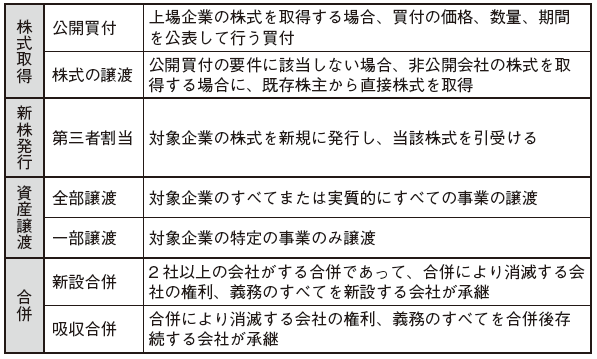

シンガポールの会社の経営権を取得する方法としては、以下のような方法が考えられます。

手続の簡易さおよび税務上の理由等から株式取得による手法が主に利用されていますが、銀行業や通信業等の業界においては、合併なども利用されています。銀行・保険業・通信業など一部の規制業種については、監督官庁による事前承認の手続が、別途必要となります。また、対象企業が締結している契約の内容によっては、株式の譲渡や支配権の異動等に係る手続が求められる場合もありますので、買収先企業やその契約先に事前の問い合わせ等をしておく必要があります。

手続の簡易さおよび税務上の理由等から株式取得による手法が主に利用されていますが、銀行業や通信業等の業界においては、合併なども利用されています。銀行・保険業・通信業など一部の規制業種については、監督官庁による事前承認の手続が、別途必要となります。また、対象企業が締結している契約の内容によっては、株式の譲渡や支配権の異動等に係る手続が求められる場合もありますので、買収先企業やその契約先に事前の問い合わせ等をしておく必要があります。

■公開買付

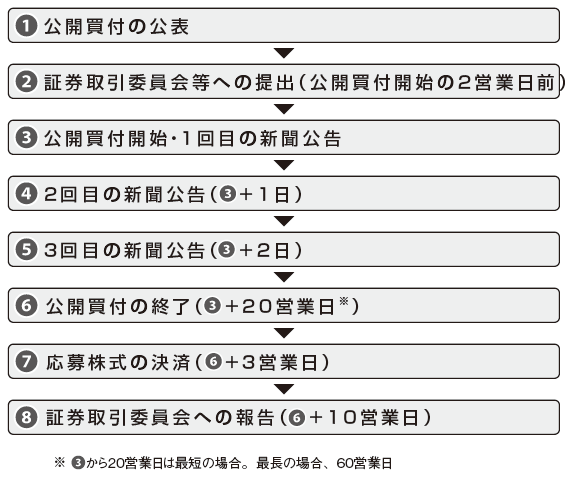

公開買付とは上場企業の株式を取得する方法の1つです。公開買付の手続は、実際の買付開始に先立ち、次の図のような段階を踏まなければなりません。

- [公開買付の公表]…❶

- 買付者は、公開買付の前に(A)シンガポールで一般に流通している新聞で、公開買付を行う旨を公表し、(B)証券取引委員会に対して、当該公表文のコピーを提出しなければなりません(修正証券規制法施行規則19条5項)。この際、以下の点に留意します。

・公表時点において公開買付に十分な資金の確保できていること

・(A)と(B)を同日中に行うこと - [証券取引委員会等への提出]…❷

- 買付者は、公開買付開始の2営業日前までに、公開買付届出書および附属資料を以下の機関に提出しなければなりません(修正証券規制法施行規則19条6項)。

・証券取引委員会(SEC)

・対象企業

・シンガポール証券取引所(PSE)(上場の場合のみ) - 公開買付届出書に記載する内容(修正証券規制法施行規則19条7項A(1)~(3))

- 買付者および対象企業に関する情報

- 取得の対象となる株式等

- 公開買付の対価の種類および価額

- 公開買付期間

- 公開買付の目的

- 買付者の計画および提案

- その他の公開買付の条件等

- 附属資料に記載する内容(修正証券規制法施行規則19条1項J)

- 重要な買付条件を記載した正式な買付申込書

- 株式等の買付者または買付者の受託者への譲渡方法を記載したレター

- 当該公開買付に買付者が、公表または送付した文章(プレスリリース、公告、レター、その他の文章)

- [公開買付の開始、新聞公告]…❸❹❺

- 買付者は、公開買付開始日およびその後2日間にわたり、シンガポールにおいて一般に流通している新聞2紙に、公開買付届出書記載のすべての情報を記した長文公告、もしくは公開買付届出書に記載された一定の重要事項および株主等による公開買付届出書の入手方法を記した略式公告のいずれかを掲載する必要があります(修正証券規制法施行規則19条8項A)。

略式公告を選択した場合、株主が公開買付届出書を必要としたときには、迅速に届出書のコピーを、買付者の自費で提供しなければなりません。 - [公開買付の終了]…❻

- 公開買付期間は、原則として公開買付の意図が公表された日から20営業日以上、60営業日以内で設定しなければなりません(修正証券規制法施行規則19条9項A(1))。ただし、期間中に買付予定株式数などに変更が生じた場合には、変更通知から最低10営業日は、公開買付期間は延長されます。

- [応募株式の決済、証券取引委員会への報告]…❼❽

- 買付者は、買付終了後公開買付の結果を買付終了日から10日後までに、証券取引委員会に修正公開買付届出書を提出して、公開買付の結果を報告しなければなりません(修正証券規制法施行規則19条6項C)。

また、公開買付者は、PSEに要請される場合においては、買付終了後より3営業日以内に、それ以外の場合においては買付終了後より10営業日以内に、応募株式を決済する必要があります(19条9項G)。

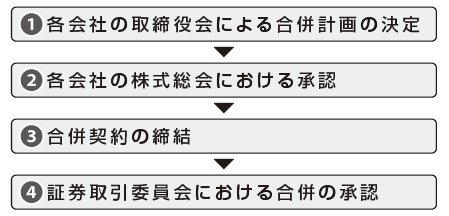

■合併

吸収合併・新設合併の手順は次の図のとおりです。

会社が吸収合併・新設合併を行う場合には、当事者となる会社の取締役会決議および株主総会の特別決議が必要となります(会社法77条)。吸収合併計画および新設合併計画では、以下の一定の情報が記載されていなければなりません。

会社が吸収合併・新設合併を行う場合には、当事者となる会社の取締役会決議および株主総会の特別決議が必要となります(会社法77条)。吸収合併計画および新設合併計画では、以下の一定の情報が記載されていなければなりません。

- 合併の当事者となる会社の名称

- 合併の条件および実行方法

- 吸収合併の場合、存続会社の定款変更に関する情報

- 新設合併の場合、新設会社の定款の記載事項に関する情報

- その他、合併に関する情報

■資産譲渡による事業取得

資産譲渡の規定を利用して、以下のような疑似吸収合併が一般的に行われています。

- 取得者が自社株式を対価として対象企業の全資産を取得

- 対象企業を清算し、会社財産の分配を通じて対象企業が取得した株式を対象企業の株主に分配

■ノミニーの活用

シンガポールでは、魅力的な産業があってもネガティブリストによって外資規制されるという状況が生まれる可能性があります。この妨害を取り除くためにノミニーと呼ばれる買収方法があります。

たとえば、外国資本出資比率40%未満と規制されている分野において、40%まで出資し、51%に達するために必要な残り11%を出資企業と友好的な現地企業に出資してもらい、事実上、被出資企業の経営権を入手するという方法です。

シンガポールにおけるM&Aトピック

M&サービス |シンガポール進出コンサルティング

シンガポール企業のM&・デューデリジェンス支援業務フロー

経営・財務リスクの発見

↓

各種手法を用いた企業価値の算定

↓

貴社シンガポール進出・現地拠点・会社設立のご相談およびお問い合わせ。会社設立決定。

↓

ターゲット企業との価格交渉

↓

プロジェクトチームを組んで財務デューデリジェンスに対応いたします。

当グループの国際M&Aを専門に取り扱っている株式会社東京ベンチャーキャピタルと連携して行っております。詳しくは下記ホームページをご覧ください。

株式会社東京ベンチャーキャピタルホームページはこちらへ