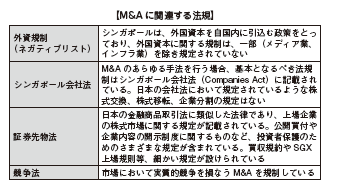

M&A に関する法律・規制 |シンガポール進出コンサルティング

シンガポールにおけるM&A に関する法律・規制

シンガポールのM&Aに関する法律や規制には、以下の4つがあります。

投資規制

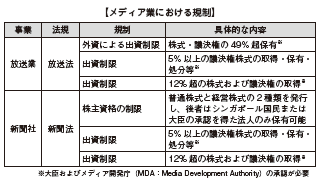

■メディア業

放送や新聞等では、外資による出資制限や外国人の取締役就任が制限されています。また、国内外にかかわらず、一定の出資割合を超えた株式・議決権の取得または保有、処分を行う場合、事前承認が必要となります。

■インフラ業

電気事業やガス事業は、法律上、国外資本の参入を制限していません。しかし、シンガポールにおいて送電・配電を受け持つ会社が1社しかないという現状が、国外資本の新規参入の障壁となっています。

会社法

会社法には、「事業譲渡」「新株の発行」「合併」の規定があります。

また、組織再編に類似した制度として、「スキーム・オブ・アレンジメント」といわれるM&Aの手法があります。それぞれのM&Aの手法に対して、会社法は個別に法規制を設けています。

■事業譲渡

事業譲渡とは、一定の事業目的のために組織化され、有機的一体としての機能を有する資産および負債の移転のことです。事業を譲渡する譲渡会社と事業を譲渡される譲受会社との間で締結されます。

会社法上では、事業を譲渡する側の規制として、実質的にすべての財産または事業の譲渡を行う場合、取締役は株主総会の承認がなければ、財産および事業のすべてを処分できません(会社法 160条)。

■新株の発行

新株の発行とは、すでに発行された株式と同じ種類の株式を追加で発行する ことです。この新株発行による増資には、第三者割当有償 増資と株主割当増資があります。

第三者割当有償増資とは、特定の会社に対して新株を交付するために、ターゲット企業によって発行される新株を取得することです。これにより、株主総会の議決権の過半数を獲得し、ターゲット企業を子会社とし、その経営権を支配することが可能となります。

新株発行の法的手続は、日本とシンガポールでは異なります。シンガポールでは、原則 株 主総会普通決議が必要です。この普通決議は、特定の新株発行に対して個別的に決議する必要はなく、将来の新株発行に関しても包括的に承認する形でよいことになっています(会社法161条1項・2項)。この承認の効力は、決議があった株主総会の後、最初に開催される定時 株 主総会終了時までとなります(161条3項)。

一方、日本では、新株発行には公開会社では取締役会決議(日本会社法 201条1項)、 非公開会社では株主総会特別決議が必要です(199条2項、309条2項5号)。

シンガポールにおける 新株発行(特に包括的承認に基づく 新株発行)では、上記の決議要件の他に次のような留意点があります。

- ・ 主要株主等に対する発行の禁止

- ・ 第三者割当有償増資による発行数の上限

- ・ 対価の金額の下限

- ・ 議決権保有割合が一定以上である場合、強制的公開買付

- [主要株主等]

- 主要株主や主要株主等については、SGX上場規則に定義されておらず、会社法の定義によります。

主要株主とは、直接または間接に、自己株式を除く発行済株式数の議決権の5%以上を有する株式を保有する株主をいいます(会社法7条、81条)。

主要株主等とは、主要株主の他、取締役、主要株主および取締役の直近親族、主要株主の親会社や子会社等の関連会社や関係会社、取締役および主要株主により直接または間接に10%以上の持分を保有する会社等をいいます(SGX上場規則813条)。 新株発行についての留意点は、会社法以外の法規で規定されているため、「証券先物法」の中で解説します(P.374参照)。

■合併

合併とは、2つ以上の会社が契約により1つの会社に統合されることをいいます。シンガポールの会社法において、吸収合併および新設合併が可能である点は日本と同じです。さらに、資産負債の一部のみを移転させることも可能なため、日本における企業分割制度を含んだものといえます。

シンガポールにおいて合併を行う場合、会社法上の規定により、裁判所の認可が必要となる合併と、裁判所の認可が不要となる合併があります。

[裁判所の認可が必要となる 合併(シンガポール会社法 210 条、212 条)]

日本における吸収合併や新設合併を行う場合、日本の会社法では、株主総会決議、反対株主の株式買取請求権、債権者に対する催告が求められています。しかし、シンガポールでは、同じ 合併によるM&Aでも手続の主導権をだれが握るかによって裁判所の認可が必要となる場合があります(詳しくは、P.370「 スキーム・オブ・アレンジメント」を参照)。

- [裁判所の認可が不要となる 合併]

- 裁判所の認可が不要となる 合併には、合併と略式合併があり、日本と同様の制度となっています。会社法 215条A ~ Jの中に、当該 合併および略式 合併によって必要となる手続が定められています(会社法 215条A)。以下、 合併の手続の流れを見ていきます。

- 合併提案書の作成 … ❶

- 合併契約が締結され、その契約に基づき合併提案書が作成されます。合併される企業の住所や株主数や合併後の商号、住所、消滅会社の株主の取扱、特に取得対価の決定など合併に関する取り決めを合併提案書に記載します(会社法215条B)

- 株主および債権者への通知 … ❷

- 合併を行う際、株主総会で合併に関する決議が行われます。その際、株主が適切に判断できるように、合併提案書のコピーおよび取締役宣言書のコピー等を合併に関する株主総会開催の21日前までに、株主に送付します。

また、合併提案書のコピーは合併当事会社の債権者にも送付されます(会社法215条C(4)(5)(a))。 - 日刊新聞による公告 … ❸

- ❷によって株主や債権者には個別に合併に関する通知がされますが、さらに会社の利害関係者に通知する必要があります。そこで、合併に関する株主総会開催の21日前までに、少なくとも1紙以上、シンガポールで公刊されている英語の日刊新聞に合併に関する情報を公告します。この公告は、会社の情報公開を意図しており、会社の登録事務所やその他公告に記載された場所にて、会社の営業時間内に合併提案書の閲覧および謄写ができます(会社法215条C(5)(b))。

- 各合併当事会社の支払能力証明書の作成 … ❹

- 各合併当事会社の取締役(取締役会)が、それぞれの合併当事会社および合併後の存続会社における支払能力証明書を作成します(会社法215条C(2)(b)(c))。

- 合併に伴う株主総会決議 … ❺

- 合併を行う際、原則として株主総会の特別決議による承認が必要です。また、 合併提案時に第三者による承認も必要という条件が付されることもあります。この場合、特別決議と同じタイミングで第三者による承認を得る必要があります(会社法 215条C(1)(2))。

シンガポールにおける特別決議の決議要件として、シンガポールの会社法上、普通決議・特別決議にかかわらず、定足数は2名以上の株主の出席が必要です(179条(1)(a))。そして、決議に参加した株主の4分の3以上の承認により特別決議が可決されます(184条(1)(4)(5)⑥)。 - 合併登記および通知 … ❻

- ❶~❺までの一通りの手続を終えると、作成された書類が会計企業規制庁(ACRA:Accounting and Corporate Regulatory Authority)に登録されます。これにより、 合併に関する登記が完了し、その後、ACRAより合併通知および合併確認証明書が発行されます。

合併に関しては、株主または債権者の異議申立が裁判所にあった場合、裁判所は当該合併の効力発生の禁止、 合併提案書の変更、 合併当事会社の取締役(取締役会)に 合併提案書の全部または一部を再考することを命じることができます(会社法 215条E ~ G)。

- [略式合併]/dt>

- 略式合併とは、一定の要件を満たした合併契約で前述の合併手続を行う場合に、法定で定められる要件を大幅に簡略化することができる合併のことです(会社法 215条D)。略式合併と認められるには、以下の要件のうちいずれかを満たす必要があります。

- ・ 親会社と完全子会社との合併(ただし、親会社が存続会社になる場合に限る)

- ・ 完全子会社同士の合併

略式合併と判断された場合において、前述の❶~❻に関する手続は以下のように簡略化されます。

- ・ 合併提案書は作成不要

- ・ 合併の際は株主総会の特別決議が必要だが、会社法215条Dに規定されている内容を定款に定めれば不要

- ・ 支払能力証明書は作成不要

- ・ 新聞上の公告不要

以上のように、通常の合併手続より簡略化されています。これは、合併消滅会社の株主総会を合併存続会社が支配している状況を考慮し、通常の合併における合併消滅会社の株主・債権者保護のための規制を一部緩和させるための規定となります。 なお、日本では、議決権の90%以上を親会社が保有している場合に略式組織再編(略式合併等)が可能です。日本とシンガポールとの略式組織再編行為の法規制の違いを認識しておく必要があります。

■スキーム・オブ・アレンジメント

スキーム・オブ・アレンジメントとは、会社の資本再編や債権者・出資者との利害調整、グループ会社の合併または再編など、さまざまな目的および用途に用いられる組織再編の手法です。シンガポールでは合併よりもスキーム・オブ・アレンジメントの方が多く利用されていますが、会社法210条に基本的な規定があるだけで、詳細については、会社法上明文化されていません。 スキーム・オブ・アレンジメントを行うためには、次の手続を行います(会社法 210条3項)。

- ① 被買収企業は、シンガポールの裁判所に、企業の債権者(全部または一部)による債権者集会または株主(全部または一部)による 株主総会の開催申立を行う。

- ② 被買収企業は、債権者集会または株主総会において買収スキームを説明する。

- ③ 債権者集会・株主総会で、議決権の75%以上の賛成によって可決される。

- ④ 裁判所の承認があり、その承認のコピーが会計企業規制庁に提出された時点で、当該買収スキームの法的効力が生じる。

なお、 スキーム・オブ・アレンジメントは、シンガポールで設立された会社のみに適用できる規定ですが、他の買収スキームとは明らかに異なる点があります。それは、被買 収企業自身で手続を行うという点です。買収企業が主導で行う場合、M&Aが成立してもしなくても、お互いの関係性が崩れる可能性があります。しかし、スキーム・オブ・アレンジメントの場合、被買収者が主導で買収手続を進めるため、買収当事者間の関係が友好的でないと成立しません。

また、シンガポール国外企業がシンガポール国内企業をスキーム・オブ・アレンジメントによって買収するとき、当該国外企業の株式がシンガポールで上場されていない場合は、買収者の株式を交付することは 実務上、想定されていません。国外企業の株式が非流動的であると判断されてスキーム・オブ・アレンジメントが失敗に終わる可能性が高いためです。

■株式売渡請求権

株式売渡請求権とは、株式の取得後、買収者が少数派株主から株式を強制的に買い取る制度です。この制度は、買収開始時から4カ月以内に、対象企業株式の90%以上(ただし、買収開始時に買収者自身が保有していた株式および自己株式を除く)の保有者から買収者が対象企業株式を取得することを承認され、その後2カ月以内に買収に反対する株主に通知することが、適用要件となります。

株式売渡請求権を行使する場合、買収者は原則として既に取得した株式と同様の条件で(価格を含む)、反対株主の株式を取得しなければなりません。また、反対株主は株式売渡請求権行使の通知を受けた日から1カ月以内または反対株主のリストを取得してから14日以内のいずれか長い方の期日まで、裁判所に対して株式売渡請求権の行使に対する異議を申立てることが認められています(会社法215条(1))。反対株主は、株式売渡請求権の行使の通知を受けた場合、通知を受けた日から1カ月の間は、他の反対株主のリストの開示を買収者に対して書面で要求することができません(買収者は、係るリストの送付から14日間は株式売渡請求権を行使できません)。この場合、株式売渡請求権の行使の可否は裁判所の判断に委ねられます。

買収者は、「株式売渡請求権行使の通知がなされた日から1カ月経過後」「反対株主が反対株主のリストを取得してから14日経過後」「裁判所に対する異議申立が継続中の場合はその申立手続が終了した後」に、反対株主を代理する者および買収者との間で締結された譲渡証明書とともに株式売渡請求権行使の通知書のコピーを対象企業に送付します。送付後、株式売渡請求権の行使により取得する株式の対価を対象企業に支払います。

■スクイーズ・アウト

シンガポールの会社法上では、株主総会の決議において90%以上の賛成がある場合は、少数派株主が保有している株式の売渡請求をすることができます。しかし、この規定を利用するためには、自己の持株比率(議決権比率)を90%以上にしなければなりません。

株式の取得の方法としては、強制的公開買付による取得あるいは任意的公開買付による取得があります。強制的公開買付は、買収者が50%超の議決権を保有する数の株式を応募するという 条件しか付すことができず、90%以上の株式取得は不可能です 。一方、任意的公開買付による場合は、応募数の下限が買付書類に明記されており、買収者が証券業協会(SIC:Securities Industry Council)の了承を得ることにより応募数の下限を引き上げることができるようになっています。これにより、応募数の下限を90%以上と設定することも可能です。

■ 自己株式を対価とする株式公開買付

自己株式を対価とする株式公開買付(TOB :以下、自社株TOB)については、日本においてもシンガポールにおいても実施できます。しかし、シンガポールにおいて自社株TOBを成功させるためには、自社の株式に流動性があるこ とが求められるため、シンガポール証券取引所に上場していることが前提条件になります。

■ シンガポール会社法 76条

シンガポールの会社法では、親会社株式の取得が禁止されています。したがって、合併において親会社株式を対価とする場合 、取得が許されている日本とは異なり、三角合併を行うことができません。

証券先物法

証券先物法では、インサイダー取引について規定があります。また、当該法に基づいてシンガポール買収および合併規約(SingaporeCode on Take-overs and Mergers:以下、買収規約)、シンガポール証券市場の上場規則(Singapore Exchange Securities TradingLimited Listing Manual:以下、SGX上場規則)が公布されています。

買収規約は、シンガポール金融管理局により、証券先物法のセクション321に従って発効されました。法的効力はなく、また非上場企業には適応されません。上場企業の買収を行う場合の一般原則および手続などが定められています。なお、この規約が適用されるのは、以下の場合です。

- (a) シンガポールで上場している会社を獲得する場合(外国にて設立された会社を含む)

- (b) シンガポールで設立された、株主数が50名以上かつ純資産500万Sドル以上の会社の会社支配権を獲得する場合

SGX上場規則は、上場企業の開示義務や買収における必要な手続について規定しています。

インサイダー取引規制

インサイダー取引については、日本においても金融商品取引法の中で厳しく規制されています。シンガポールにおけるインサイダー取引の規制内容は、次のとおりです。

株式の買収者は、対象企業の株価影響情報を保有し、かつ、それが株価影響情報であると認識している場合は、それが公表されるか、その情報が株価影響情報でなくなるときまで、対象企業株式取引を行うことはできません(証 券先物法218条、219条)。株価影響情報とは、「公開されていない交渉中の案件」など一般に入手できない情報で、仮に公表された場合は株価に重大な影響を与える情報をいいます(218条(1)(b)、219条(1)(b))。

なお、 インサイダー取引規制の対象となる情報は、証券先物法に列挙されていますが、例示列挙にすぎません(214条Information)。

したがって、特定の情報が規制対象となるか否かは、株価に影響を及ぼすか否かという規範に沿って実質的に判断されます。

■買収規約

買収規約は、証券先物法に基づきシンガポール通貨金融庁(MAS:Monetary Authority of Singapore)が作成します。

この規定は、SGXに上場している会社(外国会社含む)の支配権を取得する場合における一般原則や手続等を定めています。たとえば、公開買付を行った場合、この規定の適用を受けます。

- [強制的公開買付](買収規約14 条)

- シンガポールの上場企業の株式を取得し、一定以上の議決権を取得する場合には買収者および共同保有者は公開買付を行わなければなりません。具体的には、以下の2つの規定があります。

- (a) 買収者が共同保有者の保有または取得する株式と併せて、被買収企業の議決権の30%以上を取得した場合(買収規約14条1項(a))

- (b) 買収者および共同保有者が、被買収企業の議決権の30%以上50%以下を保有しており、かつ6カ月の期間内に1%超の議決権を取得した場合(買収規約14条2項(b))

強制的公開買付においては、原則として買収者および共同保有者が、併せて50%超の議決権を保有し得る株式数の応募を受諾したという条件を必ず付さなければなりません。また、これ以外の条件を付すことはできません(14条2項(a))。 強制的公開買付による対価は現金のみか、現金と現金以外の資産です。また買収価格は、公開買付開始直前の6カ月間に買収者または共同保有者が支払った価格のうち最高値以上の価格でなければなりません(14条3項)。

- [任意的公開買付](買収規約15 条)

- 強制的公開買付の義務が生じない場合、買収者が任意で公開買付を行うことがあります。これを任意的公開買付といい、強制的公開買付と同じく、買収者および共同保有者が併せて50%超の議決権を保有し得る株式数の応募を受諾することを条件として付さなければなりません。なお、以下の条件のもとで、応募数の下限「50%超」の数字は上げることができます。(買収規約15条1項)

- ・ 応募数の数値の上限が公開買付書類の中に明示的に記載されていること

- ・ 買収者が誠意を持った行為に基づき高い下限値を設定し、そのことについてシンガポール証券業評議会から一定の評価を得ること

公開買付を公表する際、買収者は買収規約3条5項に定められている事項を開示しなければなりません。具体的には、以下の事項となります。

- ・ 公開買付の条件

- ・ 買収者、および買収者の最も重要性の高い支配株主

- ・ 公開買付の対象となる証券、対象となる証券に転換可能な証券の詳細

- ・ 公開買付の対象となる証券を引受ける権利または係る証券に関するオプションで、以下の(a)~(c)の条件が合意されている証券の詳細

- (a)買収者により保有もしくは支配されている。

- (b)買収者の共同保有者により保有もしくは支配されている。

- (c)買収者もしくは共同保有者に対して応募する。

- ・ 公開買付に付されているすべての条件

- ・ 公開買付に重要な影響のある買収者または対象企業の株式に関する合意の詳 細

- ・ 公開買付の対価の全部または一部が現金である場合は、フィナンシャル・アドバイザーまたは第三者による公 開買付に対して全株主から応募があった場合でも、十分な買収資金を買収者が調達可能である旨

シンガポールで公開買付を行う場合、実務上の慣行がいくつか存在します。たとえば、友好的買収の場合、公開買付の開示と株主に対する書類の交付は、買 収企業と対象企業(ターゲット)とが共同で行います。また、フィナンシャル・アドバイザーが買収者の代理として公開買付を行うため、書類も、フィナンシャル・アドバイザーが買収者の代理人として作成・公表します。

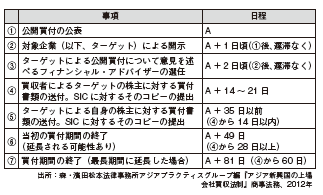

- [タイムテーブル](買収規約22 条)

- 次表は、シンガポールにおける公開買付の日程表です。

オファー・ドキュメント(株式公開買付公示文書)の送付

原則としてオファーを発表した日から14 ~ 21日間のうちに、オファー・ドキュメントを送付しなければなりません。また、オファー・ドキュメントの日付は、送付日より3日以内のものでなければなりません。仮にこの期間内に送付できない場合、買い手は証券業協会(SIC)に事前に相談しなければなりません。買収対象企業の取締役会回状の送付

買収対象企業の取締役会は、オファー・ドキュメントが送付されてから14日以内に、オファーに対する見解を、当該企業の株主に伝えなければなりません。初回締結日

オファーはオファー・ドキュメントが送付された日から最低28日間は公開する必要があります。次回締結日の決定

オファーの延長発表の際には、次の締結日を決定しなければなりません。また、仮にオファーが無条件で受け入れられた場合、次の連絡があるまでは、オファーが引き続き公開されていることを表明しなければなりません。この場合、オファーを受け入れない株主に対しては、遅くともオファーが終了する14日前までに、終了を知らせる書面を送付しなければなりません。延長義務の免除

初回とその後のオファー締結日に受け入れられなかったオファーは、それ以降、延長する義務はありません。無条件受入後のオファー公開

オファーの無条件受入後、少なくとも14日間はオファーを公開する必要があります。オファー成立もしくは無条件受入前で、仮に、終了日より起算して14日以前に終了する旨をオファー申込者が株主に書面にて通知した場合、当該ルールは適応されません。ただし、競争がある場合は、オファー終了の書面通知は効力を生じません。また、このルールは、申込者が オファー・ドキュメントに初回終了日を超えて延長しない旨を記載していない限り、 オファー・ドキュメントを送付する以前にも適用されます。延長の禁止

仮に終了日に関する表明が含まれたドキュメントが買収対象企業の株主に送付された場合、申込者はその後、その終了日を延長することはできません。買収対象企業による公表

買収対象企業の取締役は、初回のオファー・ドキュメントが送付されてから39日間は、事業の結果、予想配当、資産評価額や主要取引について公表をしてはいけません。最終日ルール

オファードキュメントを送付してから60日目の午後5時30分以降、オファーを無条件で受け入れることはできません。ただし、証券業協会の許可を得れば60日の期間を延長することができます。その他の条件を満たすための時間

証券業協会から許可がある場合を除いて、前述した条件を満たさなければなりません。オファーは初回終了日から21日以内、もしくは、無条件の受入日のどちらか、最終となる日までに終了しなければなりません。

■ SGX上場規則

SGX上場規則は、証券先物法に基づきシンガポール金融庁の承認を得てSGXによって作成された規則であり、主に上場企業の開示義務や買収における必要な手続について規定しています。たとえば、以下のような規定があり、これらは新株発行においても留意すべき点です。

・ 包括的承認に基づく新株発行に関して、主要株主等に対する発行はできない(SGX上場規則812条1項、2項)。

・ 第三者割当による株式発行数の上限、具体的には発行済株式総数20%までとなる(806条2項)。

・ 対価の金額の下限、具体的には原則引受契約の締結日において

SGXで取引された対象企業の株式価格の加重平均に 対して10%を超えて低い価格とすることはできない(811条1項)。

競争法

シンガポールで2004年10月に制定された競争法(CompetitionAct)が日本の独占禁止法に相当します。競争法を管轄・執行しているのが競争法委員会(CCS:Competition Commission ofSingapore)です。この競争法は、市場を効率的に機能させること、シンガポール経済の競争力強化および消費者保護を目的として作られており、M&Aに関する規定も含まれています。

競争法54条以降にM&Aに関する規定があり、シンガポール市場のバランスを崩し、市場競争力を著しく低下させるようなM&Aを規制しています。

M&Aを行う場合、まず自己評価を行います。買収者は、CCSが発行している買収の 実質的審査に関するガイドライン(CCSGuidelines on the Substantive Assessment of Mergers)および市場画定ガイドライン(CCS Guidelines on Market Definition)の関連する規則に基づいて自己評価を行い、当該M&Aが競争法に違反するかどうかを判断します。

その結果、買収者自らが競争法違反の可能性があると判断した場合、買収を行う者はCCSに対して、当該M&Aが市場競争力を著しく低下させるようなM&Aであるか、判断を求めることができます(競争法57条、58条)。これを事前相談手続といいます。事前相談は任意であるため、自己評価の段階で競 争法違反の可能性がない、または限りなく低いと判断した場合は、買収者は事前相談を行わないことも可能です。

ただし、事前相談手続を行うことなく競争法違反があった場合は、CCSから、以下の制裁があります。

・ 買収の取消指導

・ 違反当事者に故意または過失があった場合は、違反当事者の過去3年間における最高売上高の10%を上限とする課徴金の納付(競争法69条)

■ 事前相談による審査

買収当事者から事前相談を受けた場合、一次審査を受けます。この一次審査の目的は、当該M&Aが競争法違反の懸念があるかどうかを判断することです。この時点での審査はあくまで簡易的なものであるため、CCSは申請から30営業日後までに審査を完了することを目的としています。

一次審査の結果、競争法違反の懸念がない場合は、その後の手続が省略されます。しかし、競争法違反の懸念がないといえない場合は、二次審査に進みます。

二次審査では、競争法に違反していないか、より詳細な内容の審査を行います。この二次審査が最後の審査であり、定められた項目を詳細に審査することで、当該M&Aの違法性の評価を行います。

現地会計基準(国際会計基準コンバージェンス)

シンガポールでは、現在自国の会計基準(FRS:FinancialReporting Standards)を採用しています。FRSと国際財務報告基準(IFRS)との大きな差異は、①不動産の建設に関する契約(IFRIC15号:Agreements for the Construction of Real Estate)と②協同組合に対する組合員の持分および類似の金融商品(IFRIC2号:Members’ Shares in Co-operative Entities and SimilarInstruments)の2点です。いずれも、M&Aを実行するに当たって直接関係する基準ではありません。したがって、M&Aを行う場合の会計処理は、 IFRS( IFRS3号「企業結合」、 IFRS11号「共同支配の取り決め」、IAS28号「関連会社および共同支配企業に対する投資」)に準拠することになります。

また、2012年までに自国で上場する企業で採用される 会計基準のIFRSへのフルコンバージェンスを目指していましたが、2014年時点では実行されておらず、2018年に上場企業に対してフルコンバージェンスを完了させる予定となっています。

シンガポールにおけるM&Aトピック

M&サービス |シンガポール進出コンサルティング

シンガポール企業のM&・デューデリジェンス支援業務フロー

経営・財務リスクの発見

↓

各種手法を用いた企業価値の算定

↓

ターゲット企業との価格交渉

↓

プロジェクトチームを組んで財務デューデリジェンスに対応いたします。

当グループの国際M&Aを専門に取り扱っている株式会社東京ベンチャーキャピタルと連携して行っております。詳しくは下記ホームページをご覧ください。

株式会社東京ベンチャーキャピタルホームページはこちらへ