フィリピンの会社法

目次

| 1. 株主(株主総会) | ■株主数 ■株主総会 |

| 2. 取締役(会) | ■取締役 ■取締役会 |

| 3. 財務役(treasurer) | |

| 4. 秘書役(secretary) | |

| 5. 経営委員会(executive committee) | |

| 6. 株式(executive committee) | ■株式の種類 ■新株の発行 ■増資及び減資 ■配当 ■自己株式 |

1. 株主(株主総会)

■株主数

フィリピンの場合、最低株主数について直接規定する条文はありません。

ただし、フィリピン会社法上、会社設立時の発起人には上限があり、発起人の人数は15名以下に抑える必要がございます。

また、2019年以前の会社法では5名以上の取締役(director)の設置が必要でしたが、2019年2月以降の会社法では一人取締役会社(日本で言うところの一人会社)の設立が可能となりました(10条)。

発起人及び取締役に対する最低1株以上の保有の義務付けは、2019年の改正前後における変更はございません。

■株主総会

株主総会とは、株主によって構成される会社の最高意思決定機関です。フィリピンの会社法上、

定時株主総会(annual general meeting)、臨時株主総会(extraordinary general meeting)の2種類があります。

| 内容 | 決算承認 取締役の選解任 等 | 必要に応じて決定 |

| 招集の決定 | 取締役 | 同左 |

| 招集時期 | 1年に1度(付属定款に定めていない場合、4月のいずれかの日に毎年) | 必要に応じて随時開催 |

| 定足数 | 発行済株式の過半数を保有する株主 | 同左 |

| 議決権 | 1株1議決権 | 同左 |

| 決議方法 | 投票 | 同左 |

| 議長 | 原則、社長 | 議長(presiding officer)が選任されるまでは、開催を要求した者(50条) |

定時株主総会は、1年に1度、付属定款に定めた日に開催します。

付属定款に定めていない場合は、4月のいずれかの日に毎年開催しなければなりません(50条)。

一方、臨時株主総会は、必要と認められる場合には随時、又は付属定款に定められた日に開催することができます。

●株主総会の開催場所

日本では株主総会の開催場所について特に規制はありませんが、フィリピンの会社法では、

定時又は臨時にかかわらず、株主総会は会社の本店所在地の市又は町において、

可能であれば会社の本店にて開催しなければなりません。

なお、マニラ首都圏は市又は町と同様の扱いとなります(51条)。

| フィリピン | 日本 | |

|---|---|---|

| 開催場所 | 本店所在地の市又は町 | 規定なし |

| 決定方法 | 株主総会の招集に際して、取締役が決定 | 同左 |

●株主総会の招集

日本では株主総会の開催場所について特に規制はありませんが、フィリピンの会社法では、

定時又は臨時にかかわらず、株主総会は会社の本店所在地の市又は町において、

可能であれば会社の本店にて開催しなければなりません。

なお、マニラ首都圏は市又は町と同様の扱いとなります(51条)。

| フィリピン | 日本 | |

|---|---|---|

| 招集権者 | 取締役 | 取締役(会) |

| 招集通知発送方法 | 書面による通知 | 書面又は電磁的な方法 |

| 招集通知発送期限 | 原則2週間前まで(臨時株主総会の場合は、1週間前まで) | 原則2週間前まで |

●株主総会の議長

日本では、株主総会(定款に定めがあれば定款に従う)において議長を選任しますが、

フィリピンにおいては、社長(付属定款(by-laws)において別段の定めがある場合を除く)が

株主総会の議長を務めなければならない、とされている点が異なります(54条)。

●株主総会決議

[定足数]

付属定款に別段の定めがある場合を除き、

発行済株式を有する株主の過半数の出席がなければ決議を行うことができません(52条)。

[決議要件、決議内容]

原則として、出席した株主の議決権の過半数の賛成によって決議が行われます。

また、一定の重要事項については、発行済株式の3分の2以上の賛成をもって決議しなければならないと規定されております。

なお、発行済株式の3分の2以上の議決権が必要なものは以下の通りです。

- 取締役の解任(28条)

- 取締役と会社との取引の追認(32条)

- 利益相反取引の追認(34条)

- 株式配当の宣言(43条)

- 付属定款の変更、又は廃止、もしくは新たな付属定款採択の権限の取締役会への委譲(48条)

また、一部の重要な事項についてはさらに慎重を期すため、取締役の過半数の同意と、 株主総会の3分の2以上の決議が必要となり、以下のような事項があります。 なお、44条については取締役の過半数の同意と発行済株式の過半数を保有する株主の承認が必要です。 - 定款変更(16条)

- 会社存続期間の変更(37条)

- 増資及び減資、並びに社債の発行(38条)

- 重要な営業財産の譲渡、リース、抵当設定その他(40条)

- 自社の主目的以外を主目的とする会社への投資(42条)

- 経営管理契約(子会社の一定の重要事項について持株会社等の承認が必要である契約)(44条)

- 無額面株式(no-par value shares)の発行価額決定(62条、ただし、定款に定めがある場合)

- 合併の承認(77条)

- 任意解散(118、119条)

| フィリピン | 日本 | ||

|---|---|---|---|

| 普通決議 | 決議内容 | 株主総会の議長の選任 決算の承認 他 | 役員の選任・解任(監査役の解任と累積投票で選任された取締役の解任を除く) 他 |

| 定足数 | 発行済株式の過半数 | 議決権を行使することができる株主の議決権の過半数 | |

| 決議要件 | 出席した株主の議決権の過半数 | 同左 | |

| 特別決議 | 決議内容 | ・取締役の解任 ・利益相反取引の追認 等 | ・監査役の解任 ・累積投票で選任された取締役の解任 ・合意による自己株式の取得 等 |

| 定足数 | 発行済株式の過半数 | 議決権を行使することができる株主の議決権の過半数 | |

| 決議要件 | 発行済株式の3分の2以上 | 同左 |

株主総会決議は、通常、株主本人が出席して投票することになりますが、 フィリピンの会社法においても日本と同じように代理人(proxy)による投票ができます。 この場合には委任状によって代理人を出席させて決議を行わせることになります。 委任状は株主が署名を行った上で、総会予定日までに秘書役に提出しなければならず、 原則として指定された総会でのみ有効であり、委任状の有効期限は5年となります(58条)。

また、議決権信託(voting trusts)というものがあります。これは、5年を超えない期間を限度として 受託者に議決権及び株式に付帯するその他の権利を与える制度です。 議決権信託を契約する際には、書面をもって行い、契約書には条件を記載し、 公証人の認証を受けなければなりません。

なお、議決権信託を契約する際には、当該契約書の正式な写しを会社又は証券取引委員会に 提出しなければならず、提出を怠った場合は当該契約が無効となり、 受託者を名義人とする新規の株券が発行されるため注意が必要です(59条)。

2. 取締役(会)

■取締役

取締役は、自己が取締役となっている会社の株式を1株以上自らの名で株主名簿に登録し、所有しなければなりません。

これは、もともと取締役の役割として、会社の所有者である多数の株主の中から選ばれた信託人として、

法人が株主の資産を適正に運営するよう監督することが期待されているためです。

いわば、株主の代表として取締役がいるため、取締役は当然のことながら株主である、という趣旨に基づきます。

よって、自らが取締役となっている会社の株式をすべて手離した場合には、取締役を辞任しなければなりません。

取締役は善良な者である必要があることから、選任日以前の5年間に、

最終判決により禁固6年以上の刑を言い渡された者、又は会社法に違反した者は、

会社の取締役又は役員になることはできません(27条)。

| フィリピン | 日本 | |

|---|---|---|

| 人数 | 5~15名 | 1名以上 |

| 居住地 | 過半数はフィリピン居住者 | 規定なし |

| 国籍 | 規定なし | 規定なし |

| 選任 | 株主総会普通決議 | 株主総会普通決議 |

| 解任 | 株主総会 | 株主総会普通決議 |

| 任期 | 1年 | 原則2年 |

| 報酬 | 原則、付属定款で定める(取締役全員の年間報酬総額は、会社の前年度税引前純利益の10%を限度) | 原則、定款又は株主総会普通決議 |

| 取締役会の 開催時期 | 取締役選任後直ちに開催し、その後は原則、毎月開催 | 少なくとも3カ月に1回 |

※会社法上の規定です。ネガティブリストに該当する場合には、アンチダミー法の適用を受けます。

- ●取締役の人数

- フィリピンの場合、取締役の人数は定款に記載しなければならず、その人数は5名以上15名以下でなければなりません。上限が設定されている点が日本と異なります(14条)。

- ●取締役の国籍と居住地

- フィリピンの会社法上、会社の取締役の過半数はフィリピン居住者でなければなりません。したがって、取締役が最低数の5名の場合には3名以上がフィリピン居住者である必要があり、

残りの2名については日本在住でも良いことになります(23条)。

なお、会社法上、国籍要件は問われていませんが、ネガティブリストに該当する場合には、アンチダミー法の適用により、外国籍の人数が制限されます。 - ●取締役の選任と兼任規定

- 取締役の選任は、株主総会の普通決議により行います。発行済株式総数の過半数の株主が、自ら又は委任状により代理権を与えられた代理人を通じて出席しなければなりません。

なお、決議を行う株主のいずれかより申出があった場合、選任は投票により行うことができます。

投票できる株式数は、自己の名で株主名簿に記載されている発行済株式数のみであり、自ら又は代理人により議決権を行使することができます。 なお、株式数は付属定款により定められた時点、又は付属定款に定めがない場合は選任時点においての数となります。

ここで株式が複数ある株主は、取締役候補者の数に株式数を乗じた累積数を投票することができます。なお、1名の候補者に累積数すべてを投票することも、 累積数を複数の候補者に分散して投票することもできます。ただし、株主の投票数は、株主名簿に記載された当該株主の持ち株数に取締役候補者数を乗じた数を超えてはなりません。

このようにして投票が終わると投票数の多い順に候補者の選任されます。どのような理由であれ、選任が行われなかった場合には、 ]選任を目的として招集された株主総会総会は日時を定めた上で延期することができます(24条)。過半数の発行済株式の所有者、もしくはその代理人が総会に出席しなかった場合についても同様です。

なお、選任された取締役及び役員は、法及び会社の付属定款により定められている職務を遂行する義務を負います。取締役は選任後直ちに取締役会を開催し、 社長、財務役、秘書役、その他付属定款に定められた役員を選任しなければなりません(25条)。 - ●取締役の解任

- 発行済株式の3分の2以上を保有する株主の投票により、取締役を解任することができます。解任決議は定時株主総会又はこの目的のために招集された臨時株主総会において行います。

ただし、いずれの場合においても事前に株主に対して当該総会において解任が議題となる旨を通知しておかなければなりません。

取締役の解任を目的とする会社の臨時株主総会は、社長の命令又は発行済株式の過半数を保有する株主による要望書に基づき、秘書役が招集します。

しかし、当該要望に対して秘書役が臨時株主総会を招集しなかった場合又は招集を拒否した場合など、秘書役が任務を怠った場合には、要望書に署名した会社の株主が、 直接、株主に対して招集を通知することができます。

また、この場合の総会の時間及び場所、並びに解任議案に関する通知は、会社法の定めに従い公示又は通知書により行います。

解任の結果、欠員が生じた場合には同じ総会にて、又はその後の定時株主総会や臨時株主総会にて後任者の選任を行います(28条)。 - ●取締役選任の報告

- 取締役の選任から30日以内に、秘書役又はその他の役員は、選任された取締役、役員の氏名、 国籍及び居住地住所を証券取引委員会(SEC)に提出しなければなりません。 取締役、役員が死亡、辞職、その他の理由により辞任した場合にも、遅滞なく証券取引委員会に報告する必要があります(26条)。

- ●取締役の任期

- フィリピンでは、取締役の任期はその後任が選任されるまでの1年間とされています(23条)。

- ●代表権

- フィリピンの会社法上、取締役は選任後直ちに取締役会を開催し、社長を選任しなければならず(25条)、 選任された社長は会社の代表権を有します。社長は取締役である必要がありますが、会社法上フィリピン人である必要はありません。 しかし、アンチダミー法の適用において、外国人は規制分野の企業の社長には就任できないものとされていますので、 規制分野の企業では、社長はフィリピン人を選任する必要があります。なお、社長は、秘書役、財務役と兼務することはできません(25条)。

- ●取締役の報酬

- 付属定款において報酬が定められていない場合には、取締役は日当以外の報酬は受け取ることができないとされています。ただし、定時株主総会又は臨時株主総会において発行済株式の過半数を保有する株主の賛成が得られた場合には、取締役は日当以外の報酬を受け取ることができます。なお、上記の場合においても、取締役全員の年間報酬総額は、会社の前年度税引前純利益の10%を超えてはならないという規定がありますが(30条)、実務上は妥当な範囲内で会社が決定しているようです。

- ●取締役の責任

- 明らかに違法な会社の行為について意図的かつ故意に賛成の票を投じ、又はこれに同意した取締役は、その行為により会社、株主、その他の者が被ったすべての損害に対して個別に又は連帯して責任を負わなければなりません。なお、会社の業務の指揮に当たり重過失又は背信を犯した取締役、取締役としての職務に反して個人的又は金銭的利益を得た取締役も同様の規定に服することになります。また、取締役が信任され、職務上取引してはならない事項につき、その職務に反して、会社の利益に相反する利益を得た場合又は得ようとしていた場合には、当該取締役は会社の受託者としての責務を負い、会社が得るはずだった利益に関して責任を負うことになります(31条)。

- ●取締役の背任

- 取締役がその地位を利用して、本来会社に属すべき事業機会を自らが取得し、これにより利益を得て、会社に損害を与えた場合は、当該取締役は会社に対して当該利益を全額返還しなければなりません。この場合において、発行済株式総数の3分の2以上を保有又は代表する株主の投票により追認があれば返還の義務はありません。なお、取締役が当該事業機会の追求において、自己資金をもって行ったか否かにかかわらず適用されます(34条)。

- ●取締役と会社の取引

- 以下に示す条件が満たされていない場合、会社は取締役との契約を無効にすることができます。

①当該契約が承認された取締役会において、当事者である取締役の出席を除き定足数に達していること

②当該契約の承認において、当該取締役の投票が必要とされなかったこと

③契約が公正かつ適切であること

④役員の場合、当該役員との契約が事前に取締役会で承認されていること

①②が満たされていない場合、その目的のために招集された総会において、発行済株式総数の3分の2以上を保有する株主の賛成により、当該取締役との契約を追認することができます。ただし、当該総会において取締役による利益相反(adverse interest)の内容が完全に開示され、かつ契約が当該状況下において公正かつ適切である場合に限ります(32条)。 - ●兼任取締役(interlocking directors)を有する会社間の契約

- 詐害行為がなく、契約が当該状況下で公正かつ適切である場合には、兼任取締役(interlocking directors)を有する2以上の会社間の契約は、兼任取締役の存在のみを理由として無効とされることはありません。ただし、兼任取締役が一方の会社において実質的持分(※)を有し、他方の会社では名目的な持分しか有していない場合、当該取締役は当該他方の会社に関して32条(取締役と会社との取引)の規定に従う必要があります(33条)。

※兼任取締役が発行済株式総数の20%超を有する株主である場合には、兼任取締役の判定に関して、実質的持分を有するものとされます。

■取締役会

フィリピンの会社法では、原則として、株主より選任された取締役会は、会社法に基づき設立された会社の能力を行使し、事業を遂行し、会社の資産を管理し保有する権限を有します(23条)。取締役会は、株主の代表として会社の重要な事項について審議・決定する重要機関です。会社定款の変更や増資・減資、会社の根幹にかかわる重要事項など、株主総会の議決が必要なものを除き、多くの事項が取締役会で決定されます。

取締役会の決議事項には、以下のような事項があります。

・役員の選任、役員報酬・退職慰労金規定の管理

・配当、財務政策の決定

・業務執行委員会、社長及びその部下に対する管理権限の委譲

上記の他、会社全般にかかわる重要事項を決定するのが取締役会です。なお、日本と違い取締役会の設置は、公開、非公開を問わず義務づけられています。

| フィリピン | 日本 | |||

|---|---|---|---|---|

| 非公開(閉鎖) | 公開 | 非公開 | 公開 | |

| 設置義務 | あり | なし | あり | |

| 議決権 | 1人1議決権 ※特別利害関係人は議決権なし | 同左 | ||

| 定足数 | 取締役数の過半数 | 同左 | ||

| 決議要件 | 出席した取締役の過半数 ※役員の選任を除く | 出席取締役の過半数の賛成 | ||

- ●取締役会開催のための定足数及び決議要件

- 日本と同様、フィリピンにおいても、取締役会の定足数は、原則として、取締役の過半数としています。ただし、定款又は付属定款において過半数以上を必要とする旨が規定されている場合は除きます。また、決議要件に関しても日本の場合と同じく、定足数を満たした取締役会において出席した取締役の過半数の賛成があった場合には有効となります。ただし、全取締役の過半数の賛成が必要な役員の選任は除かれます(25条)。なお、取締役会において代理人を出席させることができないのは、日本の場合と同様です。

- ●取締役会の開催

- フィリピンの会社法上、取締役会は、付属定款に別段の定めがある場合を除き、毎月開催しなければなりません。また、社長の招集又は付属定款の規定に従い、特別取締役会を随時開催することができます。

取締役の数が多いなど定足数の出席を常時求めることが難しい場合があるため、付属定款に定めがあれば、取締役3名以上で構成される経営委員会を設けることができ、この経営委員会や社長以下の従業員に、取締役会から各種権限を委譲することができます。 - ●取締役会の招集

- 日本の場合、取締役会は各取締役が招集権を持ち、開催の一週間前(定款で短くすることが可能)までに各取締役と監査役(監査役会設置会社の場合)に招集通知を行わなければなりません。しかし、フィリピンでは、付属定款に別段の定めがある場合を除き、通常会議又は特別会議の日時及び場所を記載した招集通知を会議予定日の1日前までにすべての取締役に送付すればよいとされています。株主同様、取締役は、明示的もしくは黙示的に招集通知の送付を放棄できます。なお、取締役会はフィリピン国内外を問わず開催することができます(53条)。

3. 財務役(treasurer)

フィリピンの会社法上、取締役は、取締役の選任後直ちに取締役会を開催し、財務役を選任しなければなりません(25条)。財務役の人数に規定はなく、1名以上選任すればよいことになります。

財務役とは、会計面などについて責任を負う会社役員をいいます。

また、財務役は取締役であるかは問われず、会社法上フィピン人である必要もありませんが、アンチダミー法の適用において、外国人は規制分野の企業の財務役には就任できないものとされているため、規制分野の企業では、財務役はフィリピン人を選任する必要があります。

なお、財務役は社長を兼務することはできませんが、社長以外であれば2以上の役職(秘書役など)を兼務することができます(25条)。

4. 秘書役(secretary)

秘書役は、取締役選任後直ちに行われる取締役会において選任され、会社法上、フィリピンに居住するフィリピン人でなければなりません(25条)。また、秘書役は財務役同様、人数に規定はなく、1名以上選任すればよいことになります。

秘書役の主な職務としては、株主総会の委任状の管理(58条)、取締役の解任を目的とする会社の臨時株主総会の招集(28条)、選任された取締役の氏名、国籍及び居住地住所等の証券取引委員会への提出などがあります(26条)。

なお、秘書役は社長を兼務することはできませんが、社長以外であれば2以上の役職を兼務することができます(25条)。

5. 経営委員会(executive committee)

日本において委員会設置会社があるように、フィリピンにおいても経営委員会(executive committee)という制度があります。経営委員会の設置は強制されるものではなく、取締役会が任命する3名以上の取締役からなるものであり、付属定款により任意に設置することができます。

当該委員会は、全構成員の過半数の賛成により、取締役会の管轄事項のうち、付属定款又は取締役会の過半数の賛成により委員会に委譲された特定の事項について、決議することができます。すなわち、取締役の人数が多い会社等では、決議に時間がかかりますが、経営委員会を設置し経営委員会に決議を委譲することで迅速な対応が可能となります。 ただし、以下の事項は決議することはできません。

・取締役会の欠員補充

・付属定款の変更及び廃止、又は新しい付属定款の採択

・変更又は廃止が許可されていない取締役会の決議を変更又は廃止すること

・株主に対する金銭配当

6. 株式

■株式の種類

日本では、色々な種類の株式を発行することが会社法上認めていますが、フィリピンにおいても定款に定めることにより、株式の権利や制限に関して異なる種類の株式を発行することができます。発行することができる種類株式としては以下のようなものがあります(6条)。

- ●優先株式

- 優先株式とは、配当時、清算時又はその他会社財産の分配時において、優先的にその分配を受取る権利を有する株式のことをいいます。また、券面額を保証する優先株式も発行することができます(6条)。

定款において、取締役会に権限を付与させることによって、取締役会が優先株式の条件を決定することが可能になります。当該条件は、証券取引委員会に証明書を提出することにより有効になります(6条)。

また、優先株式については、後述の無議決権株式(non-voting shares)とすることも認められています。この手法を使うことによって、会社の支配関係を維持しながら他の投資家による資本参加が容易となります(6条)。 - ●償還株式(redeemable shares)

- 償還株式(redeemable shares)とは、会社の帳簿上の未処分利益の有無にかかわらず、定められた期限到来時に、定款及び株券に記載された条件に基づいて、会社が買い戻すことができる株式のことをいいます(8条)。

また、償還株式についても無議決権株式とする事が認められており、資金の借入に近い形での資本参加が可能になります(6条)。 - ●無議決権株式(non-voting shares)

- 無議決権株式とは、株主総会において議決権を有しない株式のことをいいます。優先株式や償還株式についてのみ無議決権株式とすることが認められており、それ以外の株式については、無議決権株式とすることはできません(6条)。

また、無議決権株式であっても、以下の事項については極めて重大な影響があることから議決権を行使することが認められます(6条)。

・定款の変更

・付属定款の採択及び変更

・会社のすべてもしくはほぼすべての資産に関して、売却、賃貸借、交換、抵当権設定、質権設定及びその他の処分

・社債の受入、発行又は増額

・資本金の額の増減

・他社との合併

・他社及び他事業への資本投資

・会社の解散 - ●額面株式(par value shares)と無額面株式(no-par value shares)

- 株式は、額面株式(par value shares)又は無額面株式(no-par value shares)として、定款に記載する必要があります。ただし、銀行、信託会社、保険会社、公共企業、建築融資組合は無額面株式を発行することができません(6条)。

無額面株式は、発行された時点で株主は払込を完了したものとみなされて、追加の払込を求められず、会社及び会社債権者に対して一切の債務を負いません。ただし、無額面株式は、1株当たり5ペソ以上で発行しなければいけません(6条)。

実務上は、額面株式を発行するケースが多く、無額面株式はそれほど利用されていません。 - ●創業者株式(founder's shares)

- 創業者株式(founder's shares)とは、定款において創業者の株式と分類された株式のことをいいます。創業者株式には、取締役の選定について独占的な議決権を付与することができます。ただし、証券取引委員会の承認を必要とし、その承認日から5年間が限度とされています(7条)。

■新株の発行

新株の発行とは、株式会社が新たに株式を発行することをいい、新株の発行を行うと引受資本及び払込資本を増額させることができます。しかし、授権資本を増額させるためには、併せて増資の手続が必要になります。この異なる資本がフィリピン特有の制度であるため、資本政策を考える前にしっかりと理解する必要があります。

●フィリピンにおける資本の種類

フィリピンにおいては、資本又は資本金と呼ばれるものには次の3つがあり、それぞれ異なる意味を持っています。

- [授権資本]

- 授権資本とは、取締役会の権限で新株を発行することができる限度額のことをいいます。授権資本額を増額させるためには、増資の手続が必要になります。

- [引受資本]

- 引受資本とは、実際に株式の引受契約が締結された資本の金額のことをいいます。設立時、及び授権資本増額時も授権資本の増加額の25%以上が引受けられている必要があります。

- [払込資本]

- 払込資本とは、引受契約のうち実際に払込(現物出資等を含む)がなされた金額のことをいいます。財務諸表上の資本金の額は、この払込資本の金額となります。 日本では、全額の払込が完了しない限り、株式引受が有効にならないため、有効な引受資本と払込資本は一致します。しかし、フィリピンにおいては、引受金額の一部の払込が完了していれば正式に株式引受が有効とすることが可能なため、引受資本と払込資本が異なる事があります。

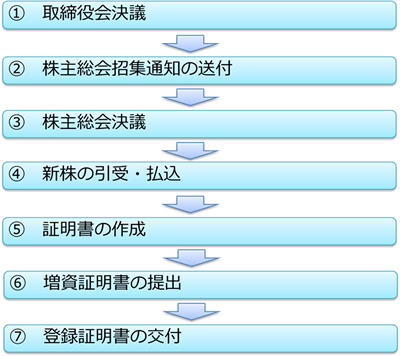

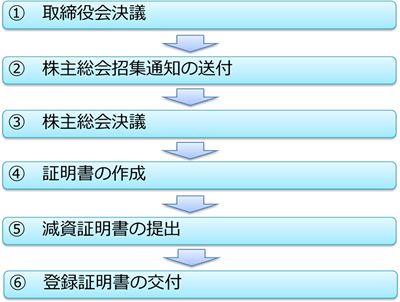

■増資及び減資

増資や減資は、会社や株主にとって非常に重要な事項であるため、その意思決定の要件が重くなっています。

また、株主は有限責任であり、払込金額以上の責任は負わないため、会社債権者は会社財産のみに返済原資を求めなければなりません。減資は、有限責任である株主の責任額の減少になり、会社債権者にとって不利益が生じます。そのため、減資をする際には会社債権者の保護が求められます。

- ●増資手続

- 増資の手続は、以下の通りです。

【増資フロー】

- ●減資手続

- 減資の手続は、以下の通りです。

【減資フロー】

■配当

株式会社では、取締役会の決定により株主に対する配当を行うことができます。配当可能限度額は、会社の未処分利益額であり(未払込の株式がある場合には、その未払込額及びそれに関する経費を配当可能額より控除されます)、それを超える配当はできません。また、未処分利益が無い場合には配当を行うことはできなく、すべての株主に対して持株比率に応じて配当しなければなりません。

現金配当だけでなく、現物資産もしくは株式による配当も認められています。株式による配当を行うためには、定時株主総会又は臨時株主総会で発行済株式3分の2以上を有する株主の承認が必要になります。ただし、未払込の株式がある場合には、全額払込されるまで株式による配当を実行することができません。

株式会社は、以下の場合を除き、払込済資本金に相当する額以上の利益剰余金を留保することはできません。

・取締役会において承認された明確な会社拡張計画がある場合

・会社債権者との金銭消費貸借契約書上、合意無しに配当ができない旨の制限があり、かつ、その合意が取得出来ていない場合

・特殊な状況下で留保が必要であることが明示できる場合(蓋然性を有する緊急事態に対する留保金が必要な場合など)

■自己株式

株式会社は、会社の目的のために、自己株式(treasury shares)を購入又は取得することが認められています。ただし、購入又は取得しようとする株式に相当する額の未処分利益があることが条件とされています。これは、自己株式の購入又は取得が株主に対する払い戻しの性格を持っており、未処分利益を上回る会社財産の流出により会社債権者の利益を害することを防ぐためです(41条)。

自己株式は議決権を有しません(57条)。そのため、自己株式以外の株主数及び議決権比率によって、定足数及び決議要件を判定することになります。

また、自己株式は配当の受領権も有しません。会社自身が配当の受領者になることができないためです。